Die prekäre Treffsicherheit der Schuldenbremse beim Bund führt jedes Jahr zu Irritationen: Beim Budgetprozess des Parlaments zwingt sie zu Ausgabenkürzungen und ein Jahr später präsentiert der Bund fast regelmässig Einnahmenüberschüsse. Die Schuldenbremse ist unentbehrlich, aber im Vollzug korrekturbedürftig. In den kommenden zwei Parlamentssessionen steht sie im Rahmen der Sparvorlagen wieder zur Debatte. Folgendes ist dabei zwingend zu beachten.

1

Der Glaubwürdigkeitsverlust der Schuldenbremse

Jahr für Jahr im Dezember ringt das Bundesparlament unter der Fuchtel der Schuldenbremse um Ausgabenkürzungen und Spar-Millionen in ideologisch-libertären Kämpfen um «mehr oder weniger Staat». Die Annahmen in der errechneten Schuldenbremse-Formel geben vor, was das Parlament fürs nächste Jahr bewilligen darf und nicht darf. Doch im übernächsten Jahr zeigt sich mit einem Milliarden-Überschuss in der Staatsrechnung des Bundes, dass mit der Schuldenbremse falsch gerechnet oder der Ausgabenbedarf bewusst frisiert worden war.

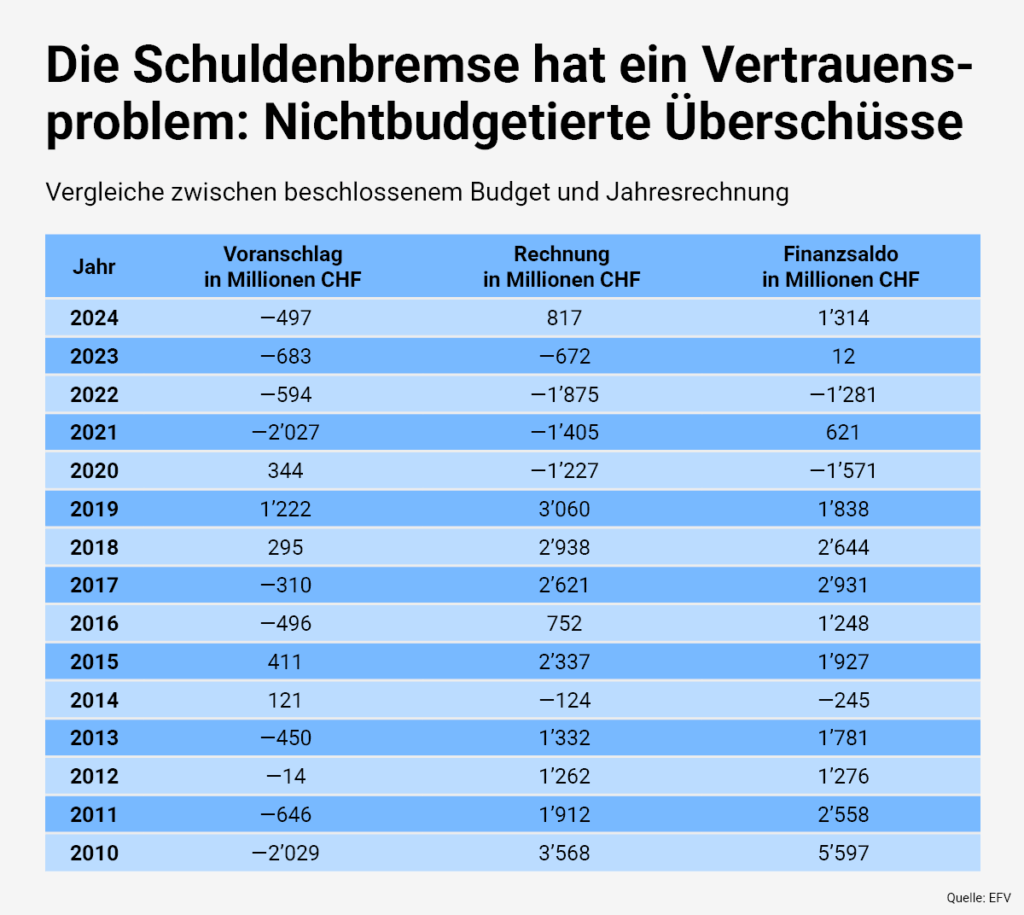

Der Überschuss in der Staatsrechnung darf heute nicht beansprucht werden, sondern landet zwingend auf dem Konto des Schuldenabbaus. In den letzten 15 Jahren, von 2010 bis 2024, wurde im Durchschnitt ein Überschuss von 1,3 Milliarden Franken pro Jahr (insgesamt 21 Milliarden) mehr abgerechnet als im Budget mittels Schuldenbremse beschlossen worden war. Einzig in den Corona-Jahren 2020 bis 2022 zeigte die Staatsrechnung namhafte Defizite, die zuvor allerdings durch eine ausserordentliche Sonderverbuchung schon beschlossen worden waren.

Diese fast permanente Diskrepanz zwischen Voranschlag und Staatsrechnung hat das Vertrauen in die Schuldenbremse zerrüttet. Das Parlament rechnet heute damit, wenn das Finanzdepartement mit Berufung auf die Schuldenbremse Sparvorgaben budgetiert, dass am Schluss in der Staatsrechnung doch wieder ein Milliardenüberschuss verbleibt. Fehlbudgetierung ist systemisch geworden.

Die Schuldenbremse zwingt das Parlament zu Ausgabenkürzungen und produziert fast jedes Jahr Budgetüberschüsse. Siehe die nachstehende Zahlenreihe für die Finanzierungssaldi der letzten Jahre. Diese systemische Fehlbudgetierung zerstörte das Vertrauen in die Schuldenbremse.

2

Der Meccano der Schuldenbremse

Die Schuldenbremse wurde 2001 vom Volk deutlich mit rund 85 Prozent Ja-Stimmen angenommen und ab 2003 mittels eines Gesetzes tatsächlich umgesetzt. Der Bundesverfassungsartikel 126 lautet sehr allgemein:

«Der Bund hält seine Ausgaben und Einnahmen auf Dauer im Gleichgewicht. Der Höchstbetrag der im Voranschlag zu bewilligenden Gesamtausgaben richtet sich unter Berücksichtigung der Wirtschaftslage nach den geschätzten Einnahmen.»

Der Verfassungsartikel enthält weitere Bestimmungen zu ausserordentlichen Ausgaben. Die Einzelheiten wurden im Gesetz geregelt, das 2010 verschärft und 2022 aufgrund der Corona-Ausgaben korrigiert worden ist.

Das Prinzip der Schuldenbremse ist ein langfristig ausgeglichenes Budget, mit der Berücksichtigung von Konjunkturschwankungen, vor allem bei den Steuereinnahmen. Dabei braucht es Annahmen über die (zukünftige) Wirtschaftslage: Bei guter Konjunktur soll der Bund dank höherer Steuererträge (errechnete) Überschüsse machen, und bei Konjunkturschwächen oder Rezessionen ein (errechnetes) konjunkturelles Defizit. Überschüsse in guten Zeiten sollen also Defizite in schlechten ausgleichen.

Solide Ausgaben-Budgetierung und richtige Annahmen zur Konjunktur sind Vorbedingung für korrekte Schuldenbremse.

Die konkrete Umsetzung und Glaubwürdigkeit der Schuldenbremse hängt erstens von der seriösen, zuverlässigen Ausgabenplanung ab und zweitens von Annahmen über die bevorstehende Konjunkturentwicklung. Ausserordentliche Ereignisse wie 2020 die Corona-Epidemie oder 2023 der russische Angriffskrieg auf die Ukraine und die damit verbundene Aufnahme von Geflüchteten, sind schon gar nicht voraussehbar und sollen zunächst als «ausserordentliche Ausgaben» ausserhalb der Schuldenbremse finanziert werden.

Mit Annahmen in der Konjunktur-Prognose kann von der Verwaltung das Budget manipuliert werden. Ebenso kann sie mit den budgetierten Ausgaben, die meistens systematisch mit «Reservepolstern» zu hoch angesetzt werden, den Parlamentsprozess beeinflussen oder steuern.

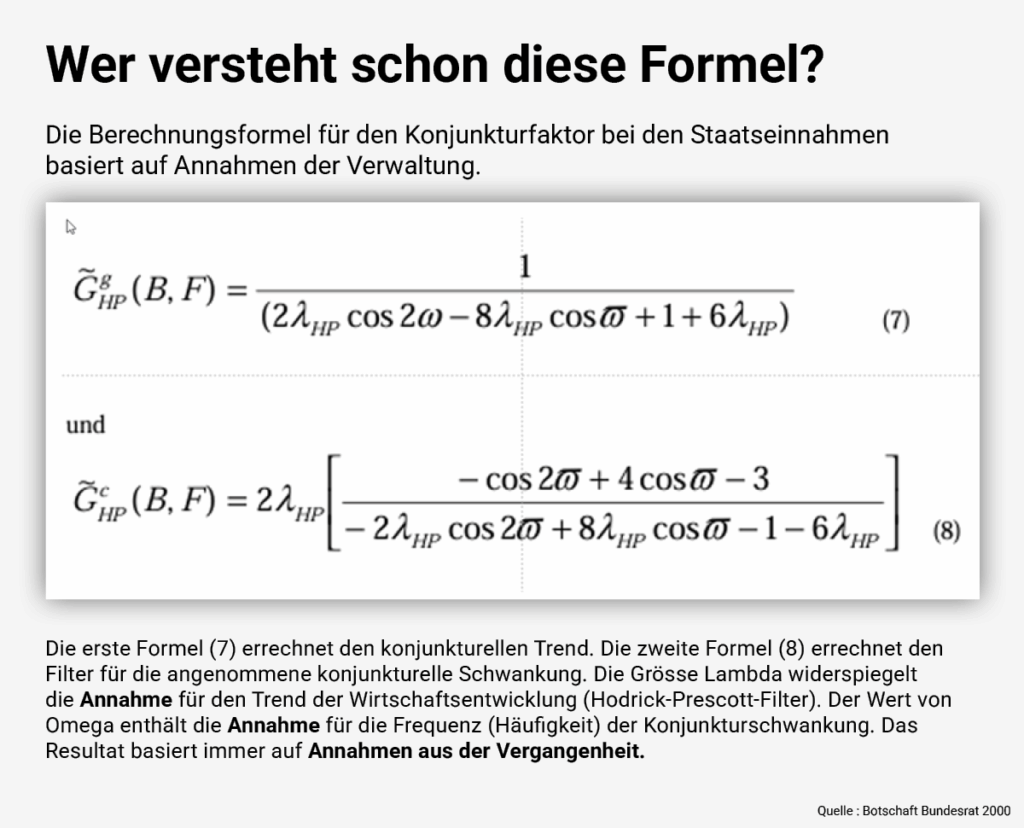

Die Schuldenbremse-Formel für den Konjunkturfaktor basiert auf einer Cosinus-Funktion, deren Annahmen kaum von einem Parlamentarier oder einer Parlamentarierin überprüft werden können. Die Zuverlässigkeit des Konjunkturfaktors ist allerdings in den letzten Jahren deutlich verbessert worden.

Bei der Verfassungsabstimmung über die Schuldenbremse 2001 wurde von der Gegnerschaft die staatspolitische Einschränkung der Parlamentssouveränität geltend gemacht. Die SP bekämpfte damals die Schuldenbremse – nicht wegen des anvisierten Budgetausgleichs, sondern wegen der befürchteten «Entmachtung» des Parlaments.

Die nachstehende Berechnungsformel für den Konjunkturfaktor in der Schuldenbremse illustriert die Scheinexaktheit bei den Annahmen der Parameter, die auf Ermessensentscheiden beruhen.

3

Von der Schuldenbremse befreite Fonds sicherten Infrastrukturausbau in der Schweiz

Bei der schweizerischen Schuldenbremse gibt es nach Verfassung und Gesetz Ausnahmen, die nicht dem Mechanismus der Schuldenbremse unterstellt sind.

Zu den ausserordentlichen Ausgaben ausserhalb der Schuldenbremse gehörten 2020 bis 2023 diverse Ausgaben im Rahmen der Covid-Pandemie, namentlich für medizinische Massnahmen, Betriebsdarlehen und Bürgschaften und Kurzarbeitsentschädigungen, etc. (insgesamt etwa 25 Mrd. Fr.). Zusätzlich auch die ausserordentlichen Ausgaben für Geflüchtete aus der Ukraine mit Status S (2023 und 2024 ca. 2,4 Mrd. Fr.).

Zu den ausserordentlichen Einnahmen gehören zum Beispiel Bundeseinnahmen aus Bussen, eingezogene Gewinne von Finma und Weko, oder aus der Vergabe von Mobilfrequenzen, früher auch die Gewinnausschüttungen der Nationalbank (heute für die Rückzahlung der Covid-Schulden reserviert).

Was aber die schweizerische Schuldenbremse besser macht, als zum Beispiel die der deutschen Bundesrepublik, betrifft die grossen Ausscheidungen ausserhalb der jährlich angewandten Schuldenbremse mit den Infrastrukturfonds. Zum Beispiel:

- Der Bahninfrastrukturfonds BIF ist finanziert aus allgemeinen Bundesmitteln, Mehrwertsteuern, Mineralölsteuern, Schwerverkehrsabgabe, Kantonsbeiträgen, direkter Bundessteuer, sowie aus Tresoreriedarlehen des Bundes.

- Der Nationalstrassen- und Agglomerationsverkehrsfonds NAF ist finanziert aus Mineralölsteuerzuschlag, Autobahnvignette, Automobilsteuer, Teil der Mineralölsteuer, Beiträge der Kantone.

- Die Tresoreriedarlehen für die SBB, ist finanziert aus allgemeinen Bundesmitteln ausserhalb der Schuldenbremse.

Diese Fonds ausserhalb der Schuldenbremse erlauben eine langfristige Projektierung und Ausgabenplanung für Infrastrukturausbauten und Erneuerungsinvestitionen, die oft über Jahrzehnte geplant und projektiert werden.

Diese Fonds ausserhalb der Schuldenbremse erlaubten der Schweiz seit Jahrzehnten eine langfristige Erneuerung und Erweiterung der öffentlichen Infrastruktur. Deutschland kannte diese Fondsstrategie nicht; erst ab 2025 gibt es spezielle Sondervermögen (allerdings mit unklarer Zweckbestimmung).

Hätten wir in der Schweiz nicht diese Finanzierungen ausserhalb der Schuldenbremse, hätten wir bei Bahnen und Strassen «deutsche Verhältnisse», nämlich eine veraltete, schadhafte, lamentable Infrastruktur wie in Deutschland. Die Schuldenbremse hat also ihre Grenzen!

4

Das spricht für eine Schuldenbremse

Die Einführung der Schuldenbremse resultierte aus der Einsicht in die hohe Verschuldungszunahme des Bundes in der fast siebenjährigen Rezession von 1992 bis 1997, die vor allem durch Fehlleistungen der Schweizerischen Nationalbank (Hochzinspolitik bis 7 Prozent Hypozinsen, 20 prozentige Frankenaufwertung) verursacht war und bei welcher der Bund und Kantone finanzpolitisch bluten mussten. Die Infrastruktur-Investitionen wurden zurückgefahren, mit langfristigen Schäden.

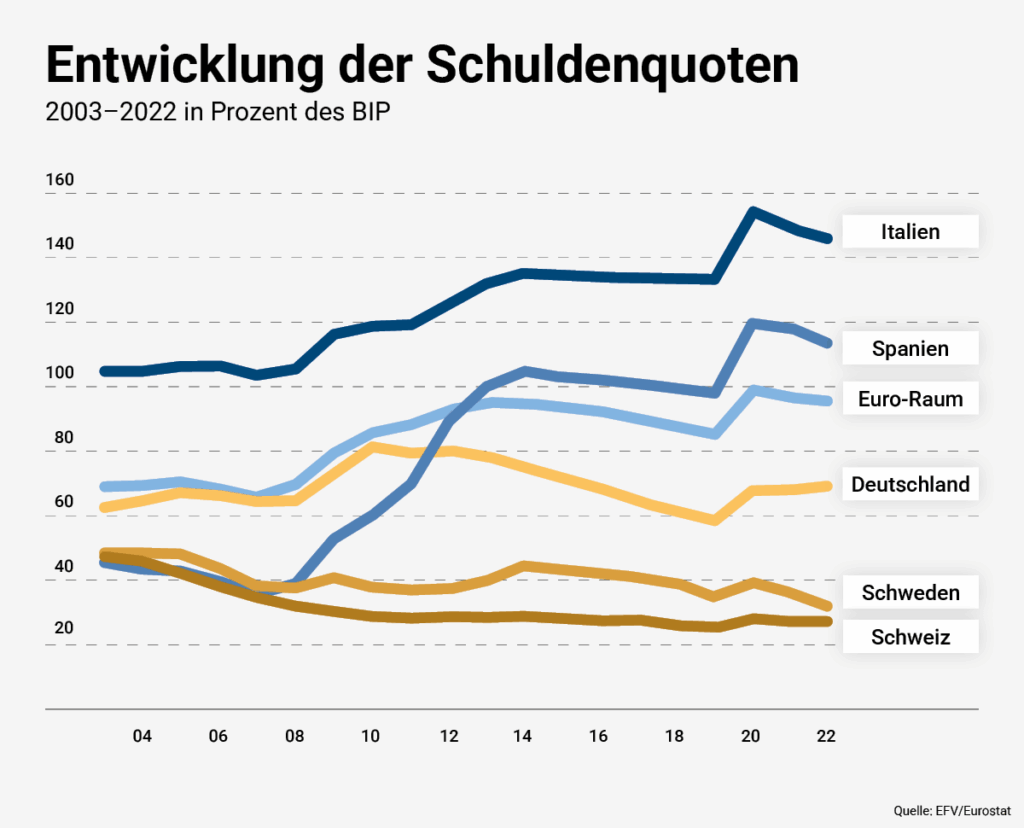

Die Schuldenbremse ist schmerzhaft, zwiespältig, aber langfristig unverzichtbar. Ein Vergleich europäischer Staaten zeigt, dass die Schuldenbremse langfristig den finanziellen Gestaltungsspielraum des Staates sichert. Europäische Länder ohne Schuldenbremse stecken heute in der Schuldenfalle.

5

Fazit: Schuldenbremse behalten und reformieren – die Diskussion geht weiter

- Die Schuldenbremse ist in der Verfassung verankert. Sie ist beim Budgetprozess manchmal schmerzhaft. Aber sie ist politisch verankert und bringt auch Vorteile mit sich.

- Langfristige Investitionen sind auszunehmen: Dank den Ausnahmen von der Schuldenbremse mit den Infrastrukturfonds für Schiene und Strassen funktioniert die Schweiz (etwa im Gegensatz zu Deutschland) besser bei der Infrastruktur-Erneuerung und Ausbaup Anzustreben sind weitere Infrastrukturfonds oder Ausscheidungen für langfristige Investitionen. Denkbar wäre eine Ausscheidung eines «Dekarbonisierungsfonds» zur langfristigen Bekämpfung der Klimakrise, die stetige jahrzehntelange Investitionen in erneuerbare Energien erfordert. Denkbar wäre auch eine zeitlich begrenzte Ausscheidung von Investitionsmitteln für den Nachholbedarf der Armee angesichts der geostrategischen Lage, was das ordentliche Budget entlasten würde. Oder ein Fonds für Forschungsmittel für klar definierte Zukunftstechnologien.

- Falsch wäre jedoch die Öffnung neuer Fonds ausserhalb der Schuldenbremse für konsumtive Ausgaben, zum Beispiel zugunsten der AHV oder des Gesundheitswesens (ausser Spital-Bauten). Es sei denn, es herrschten ausserordentliche Verhältnisse wie bei der Covid-Epidemie. Konsumtive Ausgaben müssen aus allgemeinen Bundesmitteln oder aus zweckgebundenen Steuern (wie Mehrwertsteuer, Lohnprozentbeiträge) laufend finanziert werden.

- Den ideologischen Dogmatismus bei der Schuldenbremse korrigieren. Die heutige Handhabung der Schuldenbremse mit der verschärfenden Gesetzesrevision von 2010 entspricht nicht mehr der ursprünglichen Schuldenbremse von 2001. Die Handhabung der (fast) alljährlichen Budget-Überschüsse zur bedingungslosen Schuldentilgung ist zu starr, zu dogmatisch und schadet letztlich der Institution Schuldenbremse.

- Die Schuldenbremse muss modernisiert oder justiert werden. Der Lausanner Wirtschafts- und Finanzprofessor Marius Brülhart zum Beispiel unterstützt dezidiert das Instrument der Schuldenbremse, doch er kritisiert, die starre Schuldentilgung und faktische Fixierung auf die Nominalverschuldung, die ursprünglich nicht vorgesehen war.

Die Basler SP-Ständerätin Eva Herzog fordert mit einer cleveren Motion die «Justierung der Schuldenbremse» durch mehr Flexibilität, indem die Kreditreste der vorangegangenen Periode in die nächste Finanzplanung eingerechnet werden sollen. Dies ergäbe einen grösseren Spielraum von etwa 1 Milliarde Franken für den nächsten Ausgabenplafond. Es wäre eine Art «Zurück zum Ursprung» in die Zeit vor der Verschärfung von 2010.

Die Basler SP-Nationalrätin Sarah Wyss verlangt in einer Fraktionsmotion die «Modernisierung der Schuldenbremse», indem diese auf die Stabilisierung der Schulden-Quote (also der Nettoschulden in Prozent des BIP) anstatt die Fixierung auf eine stabile Nominalschuld ausgerichtet wird.

- Mehr Flexibilität, bitte! Die Nettoschulden-Quote ist von 2003 bis 2019 mit etwa 35 Milliarden an kumulierten Überschüssen von 23,6 Prozent auf 14,3 Prozent des BIP abgebaut worden. Nach Corona betrug sie 2024 noch 17,6 Prozent des BIP.

Langfristiger Schuldenabbau aus Bundesüberschüssen ist sinnvoll. Doch es ist unsinnig, die Staatsschulden-Quote so rasch zu reduzieren, zumal mit dem bevorstehenden (und referendumsgefährdeten) Stabilisierungspaket unzählige Bundesaufgaben abgebaut werden müssten, nur um die veraltete, starre Schuldenbremse-Formel einzuhalten.

Schade, dass die im Übrigen kreative und pragmatische Expertenkommission Gaillard nicht den Mut hatte, auch zur veralteten Schuldenbremse kreative Vorschläge zu präsentieren!

Rudolf Strahm, war SP-Nationalrat und eidgenössischer Preisüberwacher. Er war sieben Jahre SP-Zentralsekretär, wirkte vier Jahre als Präsident des bernischen und 13 Jahre als Präsident des Schweizerischen Mieterinnen- und Mieterverbandes (Deutschschweiz).

Die Kolumne ist eine «Carte Blanche» und widerspiegelt die Meinung des Autors.

Sehr wertvoll, das zu wissen, danke an Ruedi Strahm für die immer sehr informativen Beiträge!

Super, auch für mich als „gewöhnlichen“ Zeitungsleser gut verständlich.

Wie immer gut fundierter und einfach erklärter Beitrag von Ruedi Strahm. Ergänzend: Die Landwirtschaft entkommt der Schuldenbremse regelmässig! Warum wohl?