Mit der Initiative für eine 13. AHV-Rente soll die Rentensituation der heutigen und künftigen Rentner:innen verbessert werden. Denn die gestiegenen Ausgaben für Miete, Krankenkassenprämien und Lebensmittel fressen mittlerweile rund eine ganze Monatsrente weg. Das ist bisher relativ unbestritten in der Debatte rund um die Initiative.

Anders sieht es aus mit dem Hauptargument der Gegner:innen: Sie wiederholen immer wieder, dass von einer 13. AHV-Rente auch jene profitieren würden, die diese gar nicht nötig hätten. Sie sind der Meinung, dass reiche Rentner:innen deshalb keinen Zustupf aus der AHV erhalten sollten. Doch geht diese Rechnung auf? «direkt» nimmt das Gegenargument unter die Lupe.

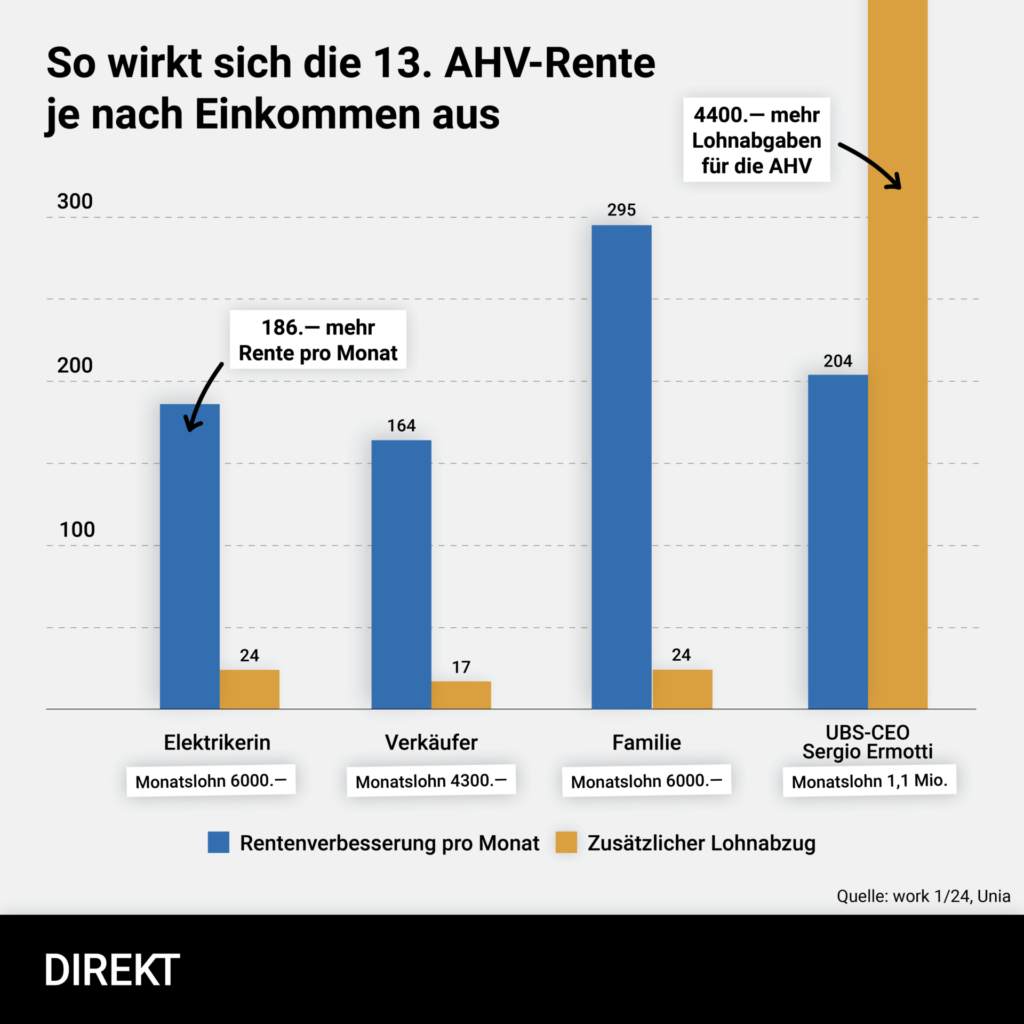

Topverdienende zahlen mehr ein, als dass sie erhalten

Anders als bei der 2. Säule gilt bei der AHV seit ihrer Einführung 1948 das sogenannte solidarische Umlageverfahren. Die arbeitende Bevölkerung zahlt mit ihren Lohnprozenten für die Rentner:innen. Dabei gilt: je höher das Einkommen, desto höher die Beiträge an die AHV. Egal, wer wie viel einbezahlt hat: Die maximale AHV-Rente ist gedeckelt. Sie beträgt heute maximal 2450 Franken pro Monat. Damit findet eine solidarische Finanzierung der Renten von tiefen und mittleren Einkommen statt.

Profitieren Reiche von der 13. AHV-Rente?

Gemäss den Initiant:innen der Initiative für eine 13. AHV-Rente müssen die AHV-Lohnbeiträge um 0,4 Prozent erhöht werden, damit eine 13. Auszahlung möglich ist. Gemäss der Zeitung «work» wären dies für Topverdiener Sergio Ermotti mit einem Monatslohn von 1,1 Millionen Franken pro Monat 4400 Franken. Zum Vergleich: Eine Elektrikerin mit 6000 Franken Monatslohn würde nur 24 Franken mehr in die AHV einzahlen.

Mit einer 13. AHV-Rente hätten beide nach der Pensionierung pro Monat rund 200 Franken mehr. Für Ermotti fällt das nicht ins Gewicht – insgesamt hat er aber viel mehr in die AHV einbezahlt, als er schliesslich ausbezahlt bekommt. Umgekehrt verhält es sich bei Personen mit tiefem und mittlerem Lohn. Und sie bilden die grosse Mehrheit.

Heute erhalten 92 Prozent der AHV-pflichtigen Personen in der Schweiz mehr aus der AHV als sie einzahlen. Mit der AHV findet daher eine Umverteilung von Top- zu mittleren und tiefen Löhnen statt. Daran ändert die 13. AHV-Rente nichts. Was sich jedoch ändert: Der Kaufkraftverlust der Rentner:innen kann durch eine 13. AHV-Rente weitgehend ausgeglichen werden. Dies ist für Menschen ohne Millionengehalt eine riesige Entlastung.

Es ist schade dass die 13. Rente nach dem Giesskannenprinzip ausbezahlt wird und nicht nur den wirklich Bedürftigen bezahlt wird. Wenn es wirklich nur diesen bezahlt würde könnte man sogar eine 14. Rente bezahlt werden.

Interessante einprägsame Zusammenstellung. Danke.

Frage: Haben Sie auch einen Artikel betreffend die Gegenargumentation, dass die AHV mit der 13. AHV-Rente relevant früher in finanzielle Probleme gerate?

Ist ja alles gut und recht,aber über die Finanzierung sollte unbedingt mehr aufgeklärt werden,da die Gegner dies als Hauptargument bringen.

Keine Angst, der AHV geht es gut…Die Stimmbevölkerung lässt sich nicht täuschen und für dumm verkaufen. Dieses Mal schauen wir mal für uns statt fürs Ausland !! 13.Rente ganz klar JA!!

Sie schreiben: „Ermotti verdient über zehn Millionen Franken und zahlt darauf AHV-Beiträge.“

„Verdient“ er diese 10 Millionen? Darüber kann man geteilter Meinung sein. Er sackt sie ein – das stimmt wohl.

Mir geht es wie es Thomas Huber. Gute informative und verständliche Zusammenstellung! Aber betreffend der Finanzierung wäre ich auch froh um so eine Erklärung. Sonst werden viele ein Nein stimmen, obwohl sie die Grundidee gut finden. Denn die Frage ist schon, wie finanzieren. Immer höhere Schulden ist kein gutes Fundament.

Wenn ein Spitzensportler es verdient oder bekommt stört das niemand im Gegenteil, wenn man Fan ist. Wo liegt da der Unterschied. Wenn „Ermotti“ alles richtig macht ist sein Salär ein Peanuts gegenüber der Bevölkerung oder Sportler

Die Rentnern

Sie Können Nicht Mit Jetzigen Renten Gehalt ein Normales Lebens Führen

Krankenkassen, Wohnung Mitte, und noch Diverses Unterhalt Kosten, und steuern und wird noch Für Rentnern schulden Berg Vorbreitet

es wird noch Rentnern Verschidinen art und weise Durch Betreibung gebeuitet und Wöchentlich von Betreibung Zahlung Befehle Halten,

und wird Noch Zinsen Zinse berechnet,

Rentnern mit minimale Existenz Sie sind in eine Ernsthafte Schwierige Situation sind.

Wenn man mit der Giesskanne allen Pensionärinnen die 13. Rente für ca. 20 Jahre zugänglich macht (auch wenn diese 80% der Empfängerinnen nicht zwingend für den Erhalt des Lebensstandards benötigen) aber dafür alle Erwerbstätigen während fast 50 Jahren belastet, ist dies aus meiner Sicht ungerecht. Es kann nicht sein, dass alle Erwerbstätigen mit höherem Lohnabzug Rentnerinnen vergolden welche das zu 80% nicht benötigen. Der Graben zwischen den Generationen wird wachsen. Ich appelliere gezielte Massnahmen zu ergreifen – WEG MIT DER GIESSKANNE.

Das Giesskannenprinzip ist ein Schlagwort – wie wäre es, wenn wir es mit dem Sonnenscheinprinzip ersetzen würden? Das funktioniert genau gleich und wird von niemandem angezweifelt.

Danke für diesen guten Artikel! Alles wird teurer: Prämien, Mieten, Energie, Essen. Es braucht die 13. AHV-Rente unbedingt. In diesem Land hat man Geld für alles: Für die Banken, für die Stromkonzerne, für Corona – aber anscheinend fehlt das Geld, um allen ein würdiges Leben zu ermöglichen. Das müssen wir mit einem JA am 3. März ändern!

Danke Urs Mächler

U.Zysset:

Wer bezahlt ?

Ich finde das Gejammer lächerlich. Jeder Verdienende ob angestellt oder selbständig verrechnet sich oder erhält einen Teuerungsausgleich ab 5% oder höher! nur die AHVbezüger nicht. Da ist doch 0,4% mehr Steuerbeitrag vom Lohn ein Nasenwasser. Ob jetzt da rund 15% der Reichen etwas zuviel erhalten ist doch egal sie bezahlen ja auch prozentual entsprechend mehr ein.

Ob jetzt eine Teuerung von 5% oder mehr noch 0.4% höher ist ändert auch gar nichts. Kommt sie eimal runter ist der Lohn auch stabiler und gesicherter. Wenn da Junge jammern dann rechnen sie falsch.

Das System regelt dass die Jungen für die Kosten der AHV nach den Aufwendungen in der Gegenwart aufkommen. Das war immer so und jeder der ein Leben lang einzahlte für die nun bereits Verstorbenen der kommt sich jetzt verschaukelt vor. Das ist einfach nicht richtig.

Mehr Informationen zur Finanzierung finde ich auch wichtig. Gibt es keine anderen Möglichkeiten als mehr Lohnprozente? Zum Argument des Giesskannenprinzip möchte ich anmerken, dass die 2. Säule immer mehr erodiert. Vorallem der Mittelstand verliert in der Pensionskasse laufend, durch tieferen Umwandlungssatz und es gibt dort auch keine Anpassung an die Teuerung. Somit ist es wichtig die 1. Säule = AHV zu stärken.

Für alle die hier eine Antwort für die Finanzierung wollen: 0,4% mehr Lohnabzug ist die Anrwort. Dass ist alles.

Eine sehr gute Erklärung und ich bin überzeugt, dass die Finanzierung einer 13. AHV-Rente problemlos möglich ist. Es wird wieder auf sehr hohem Niveau gejammert. Für andere Sparten wird mit vollen Händen das Geld zum Fenster hinaus geworfen. Z.B. für eine Armee, die in einem Konflikt nicht mal eine Woche existieren könnte. Und die Bauern jammern so laut und deutlich und es wird ihnen wegen der starken Lobby und durch Intrigen der bürgerlichen Parteien jeder Wunsch in den Ar . . . geschoben. Politikerinnen und Politiker drohen und belügen wieder einmal mehr schamlos das Volk.

Wie sieht es eigentlich mit den zusätzlichen Steuereinnahmen aus? Darüber habe ich bis jetzt noch nichts gelesen. Mit der 13. AHV steigt das Einkommen der Rentner, also müssen sie auch ein höheres Einkommen versteuern. Müsste dies bei der Berechnung der zukünftigen Kosten für den Staat nicht auch berücksichtigt werden?

Dem ist sicher so, die Steuern werden steigen, die Gewerkschaften fordern mit Sicherheit den vollen Teuerungsausgleich für die höheren AHV Beiträge und die zusätzliche Teuerung dank steigender Mehrwertsteuer. Dafür verlieren die AHV Bezüger an der Kaufkraft der Pensionskasse, da diese nicht indexiert ist. Unterm Strich haben wir ein Finanzierungsproblem für die AHV Beiträge und den Rentner wird die 13. Rente gleich wieder aus der Tasche gezogen.

Gleichheit und Anerkennung der Arbeit spielen ebenfalls eine entscheidende Rolle in dieser Diskussion. Die AHV hat historisch die Betreuungsarbeit anerkannt, die oft von Frauen geleistet wird. Eine 13. AHV-Rente würde diesen Ansatz weiter stärken und zur Gleichstellung der Geschlechter beitragen.

Die AHV ist keine Fürsorge-Einrichtung, sondern eine Altersrente, die allen zugutekommt.

Jedem sozial denkendem Unternehmen sollten Fr. -.80/pro Mitarbeitenden Zusatzkosten für die AHV wert sein.

Der Grundgedanke des Liberalismus ist, Gemeinnutz vor Eigennutz. Die Generationen gegeneinander auszuspielen ist der falsche Weg.

„Nicht bezahlbar … nicht bezahlbar“.

Es ist bezahlbar, dies haben doch die sehr schnellen „lockeren“ und zum Teil hohen Bezahlungen an Betriebe usw. während der Pandemie gezeigt.

In dieser Argumentation fehlen zwei entscheidende Punkte.

1.) Darf die Bevölkerungspyramide (BFS, Stand 31.12.2022) nicht ausser Acht gelassen werden. Darauf ist ersichtlich, dass zu den bestehenden Rentnern in den nächsten <10 Jahren rund 1.3 Millionen heute Berufstätige, AHV-finanzierende Menschen in die Rente gehen werden.

2.) Der Altersquotient (ü65Jährige pro 100*20-64-Jährige) hat sich in den letzten hundert Jahren verdreifacht. Gab es 1925 noch 10 Rentner pro 100 Arbeitstätige so sind es heute schon über 30. Wenn jetzt in den nächsten paar Jahren die Boomergeneration welche, verglichen mit anderen Generationen, noch einen erheblichen Teil der Arbeitnehmenden ausmacht, so sehe ich schwarz für die junge Generation, eines Tages auch noch eine AHV zu erhalten die von uns heute eingezahlt wird.

Quellen: Bundesamt für Statistik

https://www.bfs.admin.ch/bfs/de/home/statistiken/bevoelkerung/zukuenftige-entwicklung/schweiz-szenarien.assetdetail.13087264.html

https://www.bfs.admin.ch/bfs/de/home/statistiken/querschnittsthemen/wohlfahrtsmessung/alle-indikatoren/gesellschaft/altersquotient.assetdetail.27225258.html

Mehr AHV Einkommen = mehr Steuern. Das Risiko besteht, dass ein erhöhtes Einkommen bewirkt, dass die Person weniger oder keine Ergänzungsleistungen und/oder Prämienverbilligungen mehr erhält. Mir fehlt dieser Hinweis in Ihrer Argumentation.

Ist die Finanzierung wirklich so?

Man könnte aber auch eine Initiative fordern,wo nur Leute mit sehr hohen Löhnen mehr einzahlen und ähnlich wie bei den Prämienverbilligungen diese ohne Pensionskassen oder tiefen,zB mit EL etc eine 13.Rente erhalten.An der ETH haben wir doch geniale Mathematiker, welche das System so gestalten könnten….und auch möglichst gerecht zu. Zuschläge für Mütter, jungen Witwen etc die Arbeit gratis geleistet haben oder sogar doppelte Arbeit….Auch bessere AHV ,eine Erhöhung der AHV Zuschläge für freecare Arbeit…..die Reichsten könnten ja mit ihren Millionen dafür auf eine 13 .Rente Verzichten….nur so könnte man ( gerade bei der hohen Frauenarmut im Alter ,welche noch viele Jahre so sein wird?…was gehen…So dürfte bei den Armen Rentner/innen (oft Frauen die zig gratis Haus-und Betreungsarbeit leisteten,auf Karriere verzichten mussten) die 13.Rente auch gerecht erstattet werden und deswegen nicht einen EL Abzug oder solches geben… ….Ähnlich sollten für Workingpoor , Alleinerziehenden Familien, AHV Beiträge geringer sein als für hohe Löhne ,dafür doppelt so hohe Renten ,da sie stark benachteiligt sind….

Warum eine 13. AHV-Rente ein Thema ist?

Die AHV ist eine der sozialsten Errungenschaft in der Schweiz, weil sich Arbeitgeber und Arbeitnehmer zu je 50% daran beteiligen, was bedeutet: Je höher das Einkommen, desto höher ist der AHV-Beitrag. Aktuell liegt dieser Beitrag bei je 8.7% für Arbeitnehmer und Arbeitgeber.

Können wir uns das leisten?

Auf den ersten Blick sieht es so aus, als würden diese Mehrkosten bei Annahme der 13. AHV Rente die Reserven der AHV unverhältnismässig vermindern, weil demographisch unbestritten ist, dass es mehr Rentnerinnen und Rentner gibt. Entgegen allen Behauptungen (wer hat Interesse daran, die AHV sei finanziell instabil?) erhöhen sich die Reserven bei den AHV-Kassen, weil die Löhne im Durchschnitt ansteigen und prozentual mehr Frauen im aktiven Erwerbsleben sind.

Die Einführung der 13. AHV Rente würde per 2026 erfolgen – mit 4.1 Milliarden Mehrkosten pro Jahr. Damit die AHV-Reserven stabil bleiben, müsste bei einem Durchschnittslohn von rund 6‘600 Franken im Monat ein zusätzlicher Beitrag von 25 Franken pro Monat aufgewendet werden, was einer 0,4%igen Erhöhung des AHV-Beitrages als Arbeitnehmer entspricht.

Was bedeutet der Kaufkraftverlust für Rentner:innen

Anders als Erwerbstätige haben Rentner:innen keine Möglichkeit mehr das Einkommen aufzubessern durch die Möglichkeit eines Jobwechsels. Die Rente bleibt – abgesehen von einem 2jährlichen Teuerungsausgleich immer gleich. Besonders bitter ist es für diejenigen, die ein Leben lang im Tieflohnniveau gearbeitet und dadurch ein minimales PK-Vermögen haben und meist keine Chance hatten, während den Erwerbsjahren in eine private Vorsorge einzuzahlen. Es ist eine Tatsache, dass in unserem Land Menschen unterhalb der Armutsgrenze leben, weil die AHV-Rente nicht mehr existenzsichernd ist.

Sich vorzeitig pensionieren zu lassen, ist ein Privileg von denjenigen, mit einem hohen Bildungsniveau und/oder sehr guten Verdienstmöglichkeiten. Sie sind dreifach besser dran:

1. Sie erhalten die Maximalrente der AHV

2. Das BVG-Guthaben ist genug hoch, um den bisherigen Lebensstandard beizubehalten

3. Das Guthaben mit Zinsen von der dritten Säule (privaten Vorsorge) steht ihnen ebenfalls zur Verfügung

Care-Arbeit ist unverzichtbar

Der sogenannte Gender-Pensions-Gap bedeutet nichts anderes als die finanziellen Folgen der Beitragslücken von AHV- und BVG und betrifft vorwiegend Frauen, weil sie den Hauptanteil an Care-Arbeit leisten. Rechnet man alle drei Säulen mit ein, erhalten Frauen (trotz Betreuungs/Erziehungsgutschriften durch die AHV) im Schnitt einen Drittel weniger Rente als Männer. Aus diesem Grund sind Frauen von Altersarmut viel mehr betroffen als Männer.

Die Annahme der Initiative für eine 13. AHV-Rente bedeutet:

JA – denn mit einer 13. AHV Rente wird nichts zusätzliches ausgeschüttet, sondern etwas aufgefüllt, was sonst fehlt!

JA – dass besonders die wichtige Care-Arbeit in unserer Gesellschaft weiterhin Bestand hat und keine Armutsfalle im Alter darstellt

JA – für eine soziale Schweiz, wo es allen Menschen, die bei uns leben möglich sein soll, ein würdiges Leben im Alter verbringen zu können

JA – damit sich die Schere zwischen Arm und Reich nicht noch mehr öffnet und somit der soziale Frieden in Gefahr ist! Das können und sollten wir uns leisten!

Danke Urs Mächler

Dem ist sicher so, die Steuern werden steigen, die Gewerkschaften fordern mit Sicherheit den vollen Teuerungsausgleich für die höheren AHV Beiträge und die zusätzliche Teuerung dank steigender Mehrwertsteuer. Dafür verlieren die AHV Bezüger an der Kaufkraft der Pensionskasse, da diese nicht indexiert ist. Unterm Strich haben wir ein Finanzierungsproblem für die AHV Beiträge und den Rentner wird die 13. Rente gleich wieder aus der Tasche gezogen.

Etwas gibt mir noch zu denken. Die RentnerInnen bekommen bei einer Annahme keine Zusatzrende mehr, Ist die nicht oft grösser als die 13. Rente?

Sehr geehrter Herr! Anscheinend leben Sie auf der Mond! Kommen Sie zurück zur realität und schauen Sie sich mal um wie viele Alte Leute mit enormen Problem um Ihren Existenz kämpfen müssen! und das alle tage!!! Fragen Sie mal was diese Leute Denken.

Von wegen, 80% der Rentnerinnen benötigen das nicht. Schämen müssen Sie sich!!

Vielen Dank für die Links, Fritz Müller. Ich möchte auch noch die folgenden Links hinzufügen um das Ganze zu „substanziieren“:

https://dievolkswirtschaft.ch/de/2023/02/die-pensionierten-sind-reicher-als-die-erwerbstaetigen/

https://www.avenir-suisse.ch/microsite/ahv-auf-schwachem-fundament/

https://www.watson.ch/schweiz/wirtschaft/936472724-13-ahv-rente-so-geht-es-den-rentnern-in-der-schweiz-wirklich

Die Analysen zeigen ein ganz anderes Bild, als es uns die 13. AHV Initianten vermitteln möchten. So etwas finde ich einfach stossend. Und NEIN, der Zweck heiligt aus meiner Sicht nicht jedes populistische Mittel.

Kann mich jemand aufklären?

Würde bei der 13. AHV-Rente jemand mit der Minimalrente CHF 1’225.- erhalten und jemand mit der Maximalrente CHF 2’450.- ?

Wäre das gerecht?

Darum müsste die maximale AHV-Rente bei 12 x 2’450.- = CHF 29’400.- gedeckelt bleiben.