Was da zu den Mehrkosten der Prämienentlastungs-Initiative nicht alles behauptet, fantasiert und manipuliert wird!

FDP-Präsident Thierry Burkart behauptet in «20 Minuten» und in der SRF-«Arena», dass die Prämieninitiative 2030 zusätzlich bis zu 11,7 Milliarden Franken Mehrausgaben für den Staat bedeuten werde. Durchschnittlich 1200 Franken Steuern pro Haushalt würde der Mittelstand zusätzlich tragen. Und die Kantone müssten erst noch die Steuern erhöhen.

Widersprüchliche und verwirrende Kostenrechnungen

Die Erläuterungen im Abstimmungsbüchlein enthalten sehr unpräzise und widersprüchlich Angaben bezüglich der Kostenschätzungen. In der Broschüre an die Stimmberechtigten steht: «Das Bundesamt für Gesundheit BAG hat geschätzt, dass die Initiative Bund und Kantone zu Mehrausgaben von 3,5 bis 5 Milliarden Franken führen könnten.» Dies würde etwa dem Ertrag von 1 bis 1,5 Mehrwertsteuer-Prozenten entsprechen.

In einer kleingedruckten Fussnote steht allerdings dazu: «Je nach Entwicklung der Gesundheitskosten steigen die jährlichen Mehrausgaben gemäss Schätzung bis 2030 auf 7 bis 11,7 Milliarden Franken.»

Schauen wir uns das genau an: Wer hat diese Zahl der Bundesrats-Botschaft nachträglich ins Abstimmungsbüchlein geschrieben? Wer war zuständig für diese Kostenschätzungen?

Diese BAG-Berechnungen gehen von den höchstmöglichen Kosten und Kostenentwicklungen aus: Das BAG hat zum einen einfach die Standard-Prämien verwendet. Das sind die Vollprämien ohne Rabatte. Die effektiv gezahlten Durchschnittsprämien sind in der Realität aber tiefer. In Wirklichkeit beanspruchen nämlich über drei Viertel aller Haushalte Prämien-Reduktionen für eingeschränkte Arztwahl, Managed Care-Reduktionen oder HMO-Rabatte

Für alle Berechnungen wurden weiter die tiefsten Franchisen von 300 Franken verwendet. Auch das entspricht nicht der Realität, weil die Versicherten mit höheren Franchisen tiefere Prämien erzielen. Manche können sich allerdings hohe Franchisen gar nicht mehr leisten.

Das sogenannte «verfügbare Einkommen», aufgrund dessen Basis die Zehn-Prozent-Einkommensschwelle gerechnet wurde, ist vereinfacht gemäss dem Standard des Bundesamts für Statistik (BFS) wie folgt definiert worden: Bruttoeinkommen abzüglich Steuern, obligatorische KV-Prämien und obligatorische Sozialversicherungsabzüge. In der Realität sind diese Grössen von Kanton zu Kanton wegen der grossen Steuer- und Prämienunterschiede sehr unterschiedlich und sie lassen sich auch enger oder standardisiert definieren. Es kommt auf die Ausführungsgesetzgebung an.

Und zu guter Letzt: Das Gesamtwachstum der Gesundheitskosten in Zukunft basiert auf Annahmen und Projektionen.

Kurz: Alle diese Parameter werden erst auf Gesetzesstufe vom Parlament festgelegt, nach Annahme der Initiative. Das BAG hat seine «Kostenrechnungen» schludrig und oberflächlich angestellt, schlecht begründet und nicht präzisiert.

Es ist indes unzweifelhaft, dass die Gesundheitskosten auch in Zukunft jährlich um zwei bis vier Prozent real ansteigen werden – was in allen hochentwickelten Industrieländern passiert! Die technologische Entwicklung wird mit neuen Therapiemethoden und diagnostischen Verfahren weitergehen. Die Alterung der Bevölkerung wird zu höheren Kosten führen, auch die Zunahme in der Psychiatrie, die Folgelasten der Adipositas, die immer komplizierteren Sportunfälle: All dies lässt sich unter demokratischen Bedingungen kaum eingrenzen. Die politische Betrachtung darf diese globalen Trends im Gesundheitssektor nicht ausblenden.

Wie sollen die Zusatzkosten finanziert werden?

So unterschiedlich die Kostenrechnungen ausfallen, so divers sind auch die unterschiedlichsten Finanzierungsvorschläge beim Bund: In die Diskussion gebracht wurden zum Beispiel neue Steuermodelle wie Erbschaftssteuer, Finanztransaktionssteuer, Bundessteuerzuschläge, partielle Aufhebung der Schuldenbremse, Kapitalgewinnsteuer – wer kreiert noch weitere Ideen? Die geforderte Stempelsteuer auf gewissen Bankgeschäften lässt sich eventuell begrenzt erhöhen, andere Geschäfte wiederum sind der Abwanderung in Auslandfilialen unterworfen.

Jede neue Steuerart braucht eine neue Verfassungsgrundlage und anschliessende Gesetzgebung mit langen Einführungsfristen. Das dauert.

Für das laufende Jahrzehnt kommt beispielsweise die Erhöhung der Mehrwertsteuer in Frage, weil sie in der Wirtschaft routinemässig eingeführt ist. Eine Erhöhung der Lohnprozentabzüge für die KV-Prämien ist auszuschliessen.

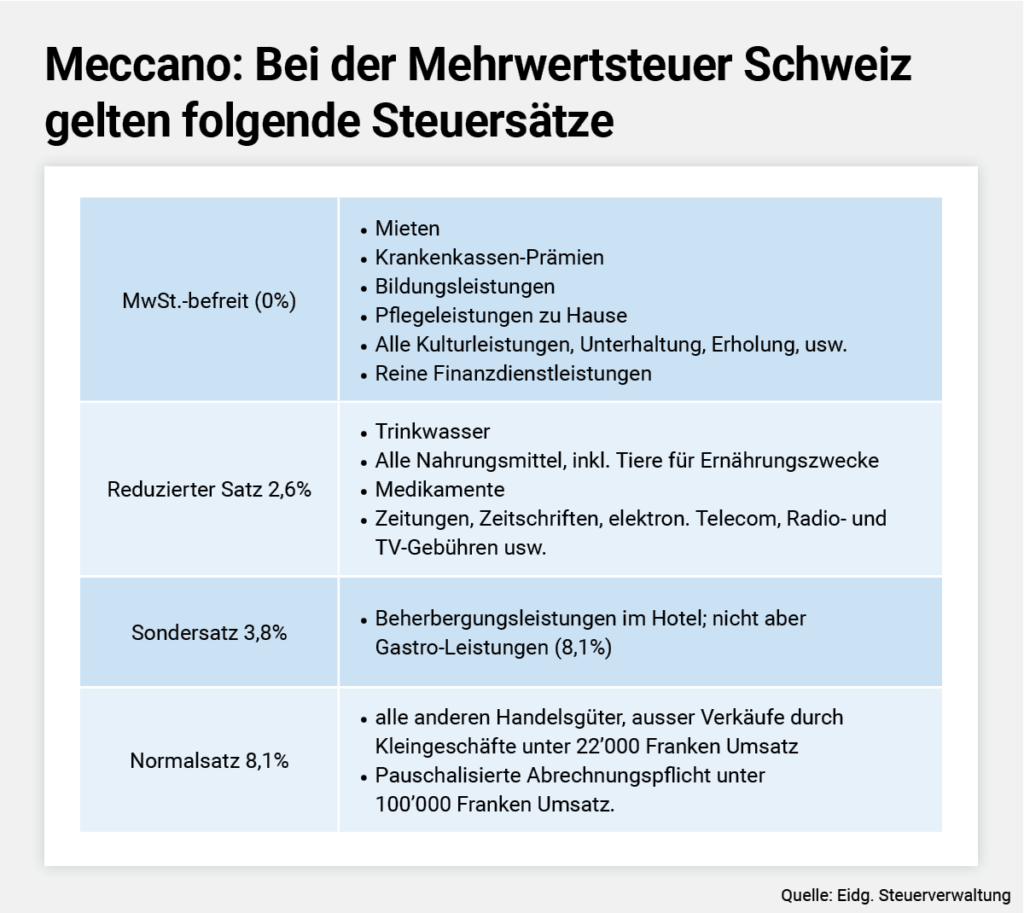

Ist die Mehrwertsteuer so unsozial, wie sie von Kritikern und Kritikerinnen (vor allem aus der Romandie) traditionell gebrandmarkt wird? Wer die Mehrwertsteuer pauschal als unsozial bezeichnet, kennt deren Meccano nicht!

Der Belastungs- und Entlastungs-Meccano der Mehrwertsteuer

Die schweizerische Mehrwertsteuer kennt derzeit einen Normal-Steuersatz von 8,1 Prozent. In der EU muss er mindestens 15 Prozent betragen. Effektiv beträgt er in Deutschland 19 Prozent, in Frankreich und Österreich 20 Prozent und in Italien 22 Prozent.

Rein finanzielle Transaktionsleistungen (Kreditkarten, Bankkontokorrent) und reine Versicherungsgeschäfte unterstehen in der Schweiz nicht der Mehrwertsteuer, sondern einer Stempelabgabe, die allerdings tiefer ist (z.B. bei Versicherungen 5 Prozent der Prämien). Hingegen gelten andere Bankdienstleistungen, wie Depots, Vermögensverwaltung und Beratung als mehrwertsteuerpflichtige Dienstleistungen.

Der MwSt-Normalsatz gilt aber für wichtige Haushaltausgaben nicht, was oft vernachlässigt wird. Gerade die Mehrwertsteuerbefreiungen und die reduzierten MwSt-Sätze sind beim Haushalt-Grundbedarf absolut entscheidend.

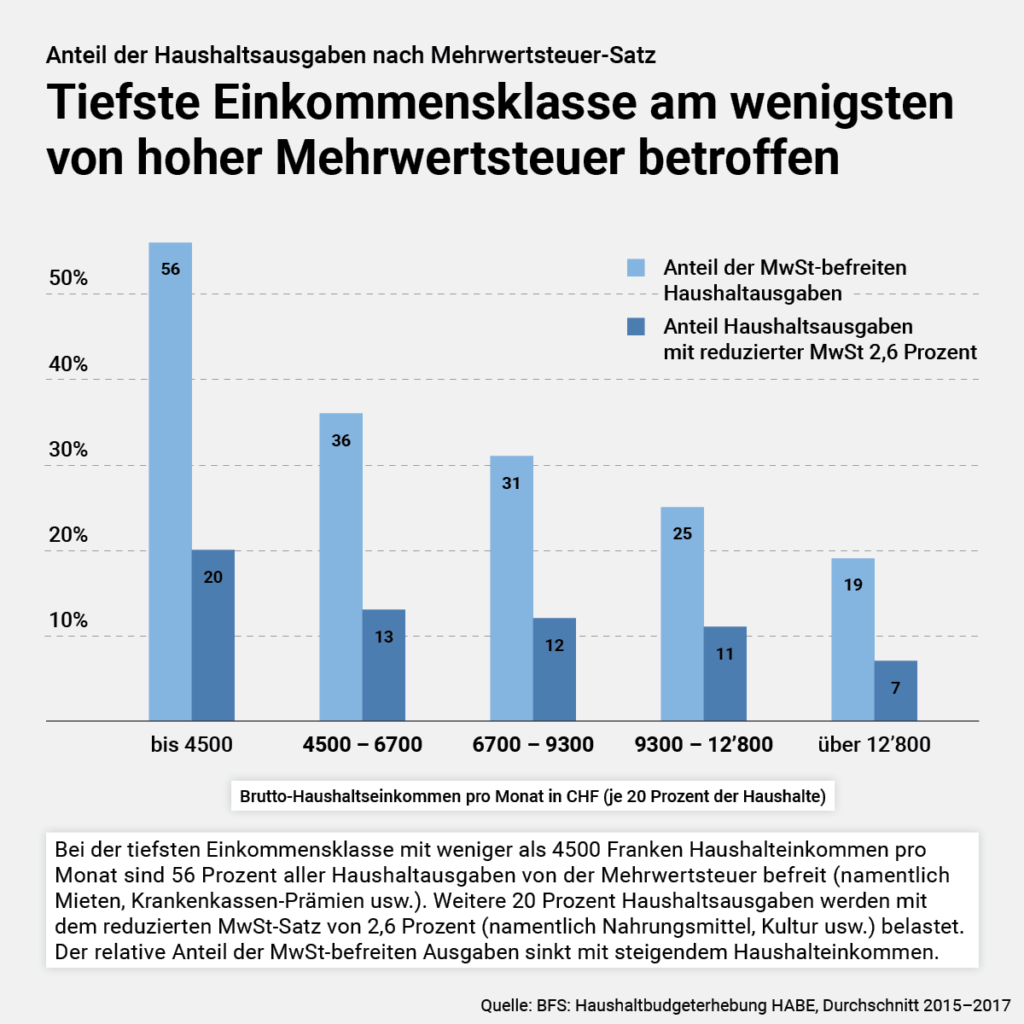

Um die Auswirkungen einer Mehrwertsteuererhöhung zu veranschaulichen, müssen wir die Prozentanteile der Haushaltausgaben bei verschiedenen Einkommensklassen anschauen. Ich stütze mich dabei auf die Haushaltbudget-Erhebung (HABE) des BFS der Jahre 2015-2017. Das BFS hat in unentschuldbarer Nachlässigkeit die Zahlen (angeblich wegen der Corona-Jahre) bis heute nicht aktualisiert – wird sie aber nach der Abstimmung (!) Ende Juni 2024 publizieren. Die Ziffern sind heute höher, aber die Ausgabenstruktur der HABE hat sich nicht fundamental verändert. Die Ausgaben für reine finanziellen Dienstleistungen (Zinsen, Vermögens- und Bankgeschäfte) sind in der HABE nicht enthalten.

Bei den einkommensschwächsten Haushalten mit weniger als 4500 Franken Monatseinkommen (unterstes Quintil), sind 56 Prozent der Haushaltausgaben von der Mehrwertsteuer gänzlich befreit, weil die befreiten Mieten und KV-Prämien u.a. einen grossen Anteil einnehmen. Weitere 20 Prozent der Haushaltausgaben sind der reduzierten Mehrwertsteuer von 2,6 Prozent unterworfen. Die Differenz zu 100 Prozent besteht aus rund 7 Prozent Beherbergungskosten (mit Satz 3,8 Prozent) und rund 17 Prozent Haushaltausgaben, die zum Normalsatz von 8,1 Prozent besteuert werden. Mit steigendem Bruttoeinkommen sinkt naturgemäss der mehrwertsteuerfreie Anteil der Haushaltkosten.

Die Erhöhung der Mehrwertsteuer um +1 Prozent des Normalsatzes (und entsprechend angepassten Sondersätzen) bringt rund +3 Milliarden Franken pro Jahr zusätzlich in die Bundeskasse. Wenn Sie nun bei Migros oder Coop einen durchschnittlichen Wocheneinkauf von 100 Franken (mit üblichem Mix Food/Nonfood) tätigen, beträgt Ihre Mehrwertsteuer-Erhöhung rund 60 Rappen Mehrkosten!

Diese nach Einkommensklassen differenzierte Berechnung der Mehrwertsteuerbelastung widerlegt das Schlechtreden der Mehrwertsteuer als «unsoziale» Steuer. Natürlich wäre eine Erhöhung der stark progressiven direkten Bundessteuer «sozialer». (Diese kommt allerdings den kantonalen direkten Einkommenssteuern in die Quere.)

Die Frage der Finanzierung der Prämienentlastung erfordert in Zukunft einen pragmatischen, kompromissorientierten Ansatz bei der Finanzbeschaffung. Denn diese Steuersätze sind in der Bundesverfassung verankert und bedürfen immer der Mehrheit von Stimmbevölkerung und Ständen.

Rudolf Strahm, war SP-Nationalrat, und eidgenössischer Preisüberwacher. Er war sieben Jahre SP-Zentralsekretär wirkte vier Jahre als Präsident des bernischen und 13 Jahre als Präsident des Schweizerischen Mieterinnen- und Mieterverbandes (Deutschschweiz).

Die Kolumne ist eine «Carte Blanche» und widerspiegelt die Meinung des Autors.

Die Prämiendeckelung ist eine massive Umverteilung von Kinderlosen zu Familien. Ein Lebensmodell wird immer wieder massiv bevorzugt

Sie haben schön gezeigt, wie die vier Steuersätze bei der MWSt angewendet werden. Warum haben wir keinen fünften Steuersatz für Luxusprodukte, etwa von 15%? Dieser könnte auf Dinge wir Schmuck, SUVs, teure Sportausrüstungen und vieles mehr angewendet werden. Wir habe ja eher einen Überkonsum bei vielen Produkten. Die Diskussion ginge dabei auch um den Grundbedarf zum Leben, der allen garantiert wird. Luxus muss auch etwas kosten, denn gerade das macht ihn so begehrt, weil weil damit der eigene Status gezeigt werden kann.