Obwohl die AHV auch 2021 mit einem Überschuss von 2.6 Milliarden Franken abgeschlossen hat und sie noch nie so ein hohes Vermögen hatte wie heute, wird die Finanzierungslage als Hauptargument für die aktuelle AHV-Reform benutzt. Hauptmassnahmen zur finanziellen Entlastung sind die Erhöhung des Rentenalters für Frauen und eine Erhöhung der Mehrwertsteuer.

Damit belastet die AHV-Vorlage Frauen mit harten Jobs und tiefen Löhnen doppelt. Sie müssen ein Jahr länger arbeiten. Oder anders gesagt: Sie bezahlen ein Jahr länger ein und beziehen ein Jahr weniger lang Rente. Dadurch entsteht in den nächsten zehn Jahren eine Rentenkürzung von 7 Milliarden Franken oder durchschnittlich rund 26’000 Frauen pro Frau.

Um weg von statistischen Durchschnitten zu kommen, hat das Konsumentenmagazin K-Tipp 30 Fälle durchgerechnet. Bei den Beispielen von ledigen und verheirateten Frauen bekommen Frauen bei einer Annahme der Reform in 18 von 30 Fällen bis an ihr Lebensende weniger Rente. Dies, obwohl in den Beispielen auch Frauen aus der sogenannten Übergangsgeneration (Jahrgänge 1961 – 1969) vorkommen, die als Abfederungsmassnahme für die Reform noch lebenslange Rentenzuschläge bekommen.

Zweitens will die Reform just in dem Moment die Mehrwertsteuer erhöhen, in dem zum ersten mal seit 2008 die Konsumentenpreise wieder steigen und für 2022 eine substantielle Teuerung erwartet wird. Hinzu kommt ein prognostizierter Anstieg bei den Krankenkassenprämien von bis zu 10%. In dieser Situation belastet die Reform die Kaufkraft besonders bei tiefen Löhnen empfindlich.

Frauenrenten schon heute tiefer

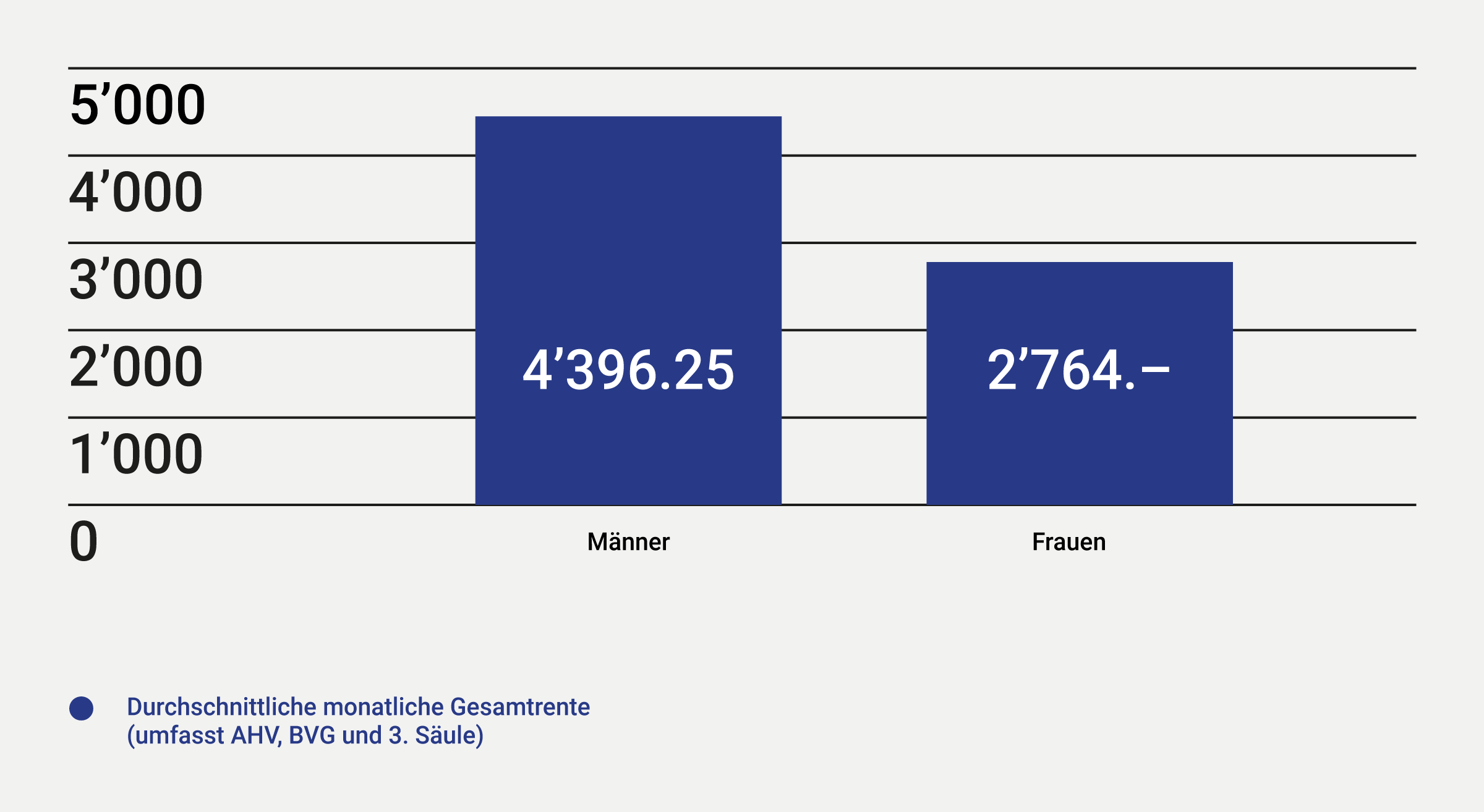

Dabei haben Frauen heute Renten, die fast 40% tiefer sind als diejenigen der Männer, da sie den Grossteil der unbezahlten Arbeit leisten und wegen Teilzeitpensen und Lohnungleichheit weniger verdienen. Eine ausgewogene AHV-Reform müsste die schlechte Rentensituation der Frauen berücksichtigen.