Der Bundesrat beantragt dem Parlament, die nötigen Bundesmittel zur Finanzierung der 13. AHV-Rente mit der Erhöhung der Mehrwertsteuer um 0,7 Prozent Normalsatz sofort zu beschaffen und nicht hinauszuzögern. Ursprünglich hatte er eine Mischfinanzierung aus Mehrwertsteuern und Lohnprozentbeiträgen der Arbeitgebenden und Arbeitnehmenden vorgeschlagen. Wie gerecht oder ungerecht ist die Mehrwertsteuer? Zur Beurteilung muss man den Meccano des Mehrwertsteuersystems kennen, den ich hier aktualisiert vorstelle.

«Es ist richtig, dass hohe Einkommen deutlich mehr an die AHV abliefern. Aber die Kehrseite wird vernachlässigt: Lohnbeiträge werden nur von den angestellten Lohnbezügern und ihren Arbeitgebern abgeliefert. Alle Reichen, die von Kapitalerträgen und Dividenden leben, zahlen nichts.»

Der eine behauptets, der nächste übernimmts und zuletzt wird die Mär zum unbewussten oder gezielten Fehlurteil: Die Mehrwertsteuer sei unsozial, weil sie alle, Reich und Arm, mit dem gleichen Prozentsatz belaste. Die Altersfinanzierung sei gerechter mit Lohnprozenten, weil die Lohnprozent-Abgaben auf den Löhnen zwar prozentual für alle gleich, aber nach oben nicht limitiert seien. Auch die höchsten Millionen-Einkommen müssten so Lohnprozente bezahlen.

Es ist richtig, dass hohe Einkommen mit linearem Lohnprozent-Beitrag deutlich mehr an die AHV abliefern. Aber die Kehrseite wird vernachlässigt: Lohnbeiträge werden nur von den angestellten Lohnbezügern und ihren Arbeitgebern abgeliefert. Alle Reichen, die von Kapitalerträgen und Dividenden leben, zahlen nichts. Und die bald zwei Millionen Rentner und Rentnerinnen in der Schweiz – mehr als die Hälfte von ihnen gutbetucht – zahlen nichts! Ausgerechnet die gutsituierte wachsende Rentnergeneration zahlt nichts an die Umlagefinanzierung ihrer AHV-Rente. Das ist zunehmend stossend.

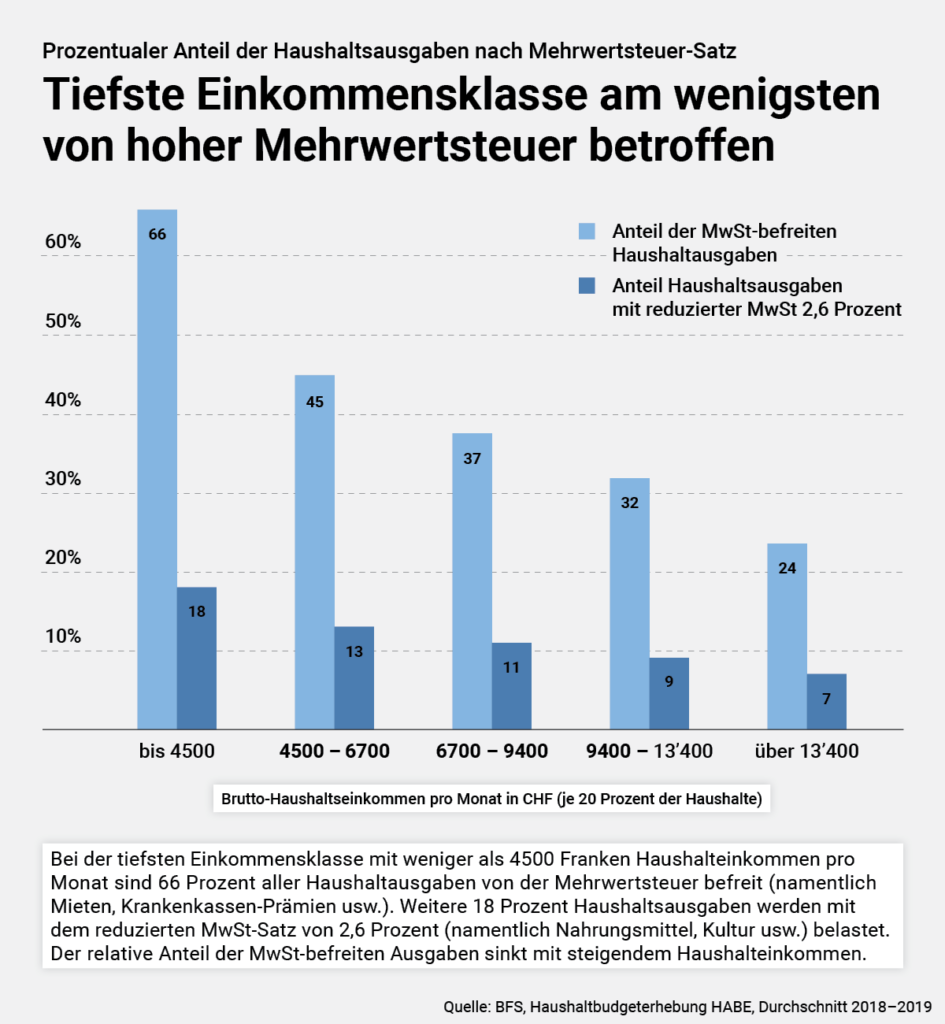

Die meisten Politikerinnen und Politiker heute ignorieren, dass bei den Haushalten im untersten Quintil, also bei den 20 Prozent der tiefsten Einkommen, rund 66 Prozent ihrer Ausgaben, gemessen am Bruttoeinkommen, von der Mehrwertsteuer gänzlich befreit und weitere 18 Prozent mit einem reduzierten, dreimal tieferen Steuersatz belastet werden. Einfach deshalb, weil die grossen Ausgabenposten wie Wohnungsmieten, Krankenkassen-Prämien und alle Versicherungen gänzlich von der Mehrwertsteuer befreit sind. Bei tieferen Einkommen fallen diese Ausgaben viel stärker ins Gewicht als bei Reichen. Ich präsentiere hier diese Rechnung aufgrund der Haushaltbudget-Erhebung (HABE) des Bundesamts für Statistik von 2018/2019.

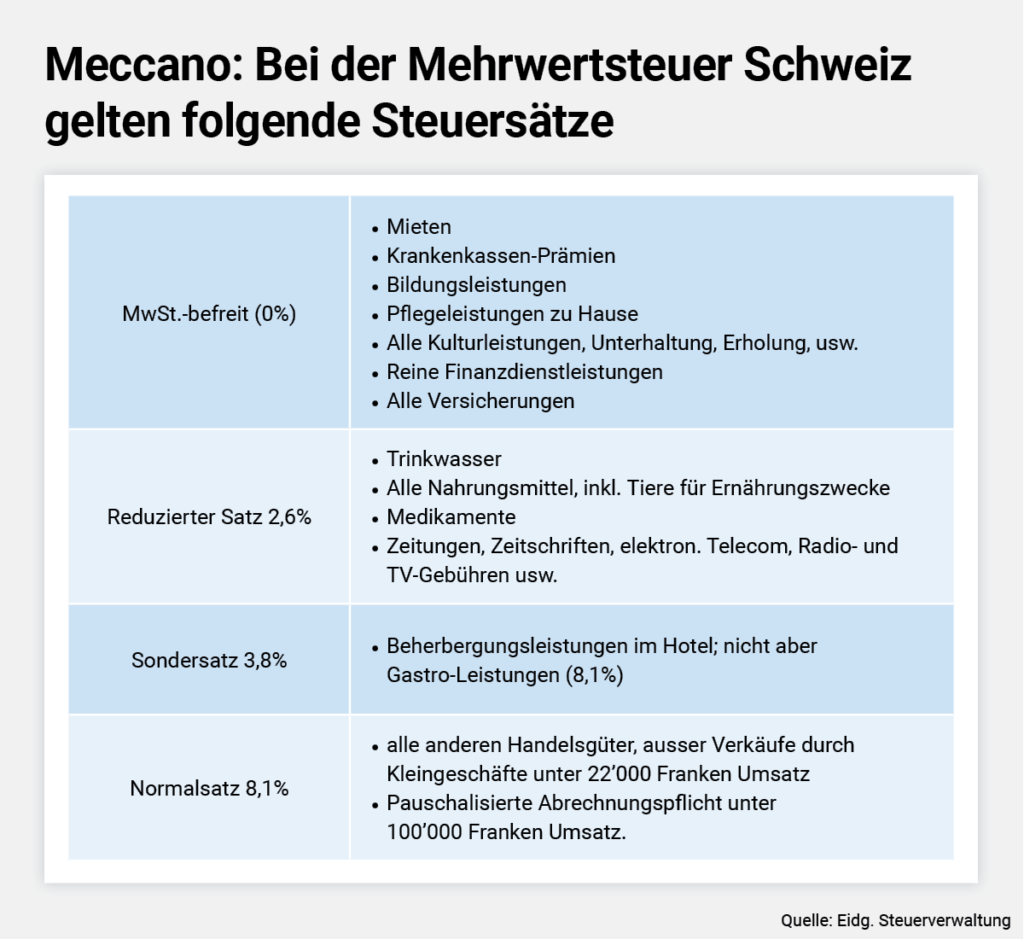

Das System Mehrwertsteuer kurz erklärt

Die Mehrwertsteuer (MwSt), die 1995 die veraltete Warenumsatzsteuer (Wust) ablöste, ist eine Konsumsteuer mit heute vier Belastungssätzen:

- Normalsatz: 8,1 Prozent (Bundesratsantrag neu 8,8 Prozent)

- Reduzierter Satz für Güter des Grundbedarfs: 2,6 Prozent (neu 2,8 Prozent)

- Sondersatz für Beherbergungsleistungen in Hotels: 3,8 Prozent (neu 4.2 Prozent oder gleich Wechsel auf Normalsatz 8,8 Prozent)

- Vollständige Mehrwertsteuer-Befreiung: 0 Prozent (weiterhin 0 Prozent)

Häufig wird von Kritikern der Mehrwertsteuer die aufwendige Bürokratie dieser Steuer angeprangert. Viele kennen die Erhebungspraxis in den Firmen nicht: Jedes käufliche Finanzbuchhaltungsprogramm (FiBu) hat heute automatische Mehrwertsteuerbelastungen und Vorsteuerabzüge für jede Buchung und jede Rechnungsstellung einprogrammiert. Mit einem Knopfdruck kann die Änderung der MwSt-Sätze für die ganze FiBu-Systemanwendung angepasst werden. Jede Buchhalterin und der KV-Stift wissen, wie das geht.

Die Haushaltbelastung durch die Mehrwertsteuer: Durchschnittswerte sind nicht aussagekräftig

Um die Auswirkungen einer Mehrwertsteuererhöhung zu veranschaulichen, müssen wir die Prozentanteile der Haushaltausgaben bei verschiedenen Einkommensklassen anschauen. Es ist fatal und irreführend, dass die üblichen Einkommensauswertungen in den Medien auf Durchschnittswerten oder Medianwerten basieren. Damit wird die soziale Frage statistisch verschleiert und unterdrückt!

Die Haushaltbudget-Erhebung (HABE) wird jährlich durch eine grosse und teure Erhebung vom Bundesamt für Statistik (BFS) durchgeführt. Hauptzweck ist die Errechnung der periodischen Anpassung des Warenkorbs für den Teuerungsindex LIK. Die Erhebung ist so breit, dass die Resultate auch aufgegliedert werden können nach Einkommensquintilen, das heisst, nach fünf 20-Prozent-Abstufungen der Bruttoeinkommen, aber auch separat für Rentner:innen-Haushalte.

Allerdings leistet sich das BFS den Luxus, die Zwei- oder Dreijahres-Durchschnitte der Detailauswertung immer sehr verspätet zu veröffentlichen. Die letzte Durchschnittsrechnung stammt aus der Jahreskombination 2018/2019. Dieser «Gammelprozess» wird mit den Covid-Einbrüchen ab 2020 gerechtfertigt. Dabei sind die Krankenkassen-Prämien und Wohnungsmieten seither am stärksten angestiegen. Die in diesem Beitrag präsentierten HABE-Zahlen von 2018 und 2019 sind also Näherungsrechnungen, aber immerhin exakter als die blossen Vermutungen.

In der folgenden Grafik wird nun, gestaffelt nach Einkommensstufen, dargestellt, wie viel Prozent der jeweiligen Brutto-Haushalteinkommen der einzelnen Einkommmensquintile von der Mehrwertsteuer gänzlich befreit sind (MwSt-Satz 0 Prozent) und wie viel mit einem reduzierten MwSt-Satz (2,6 Prozent) für den Grundbedarf begünstigt sind.

Menschen mit tiefen Einkommen sind frankenmässig weniger belastet

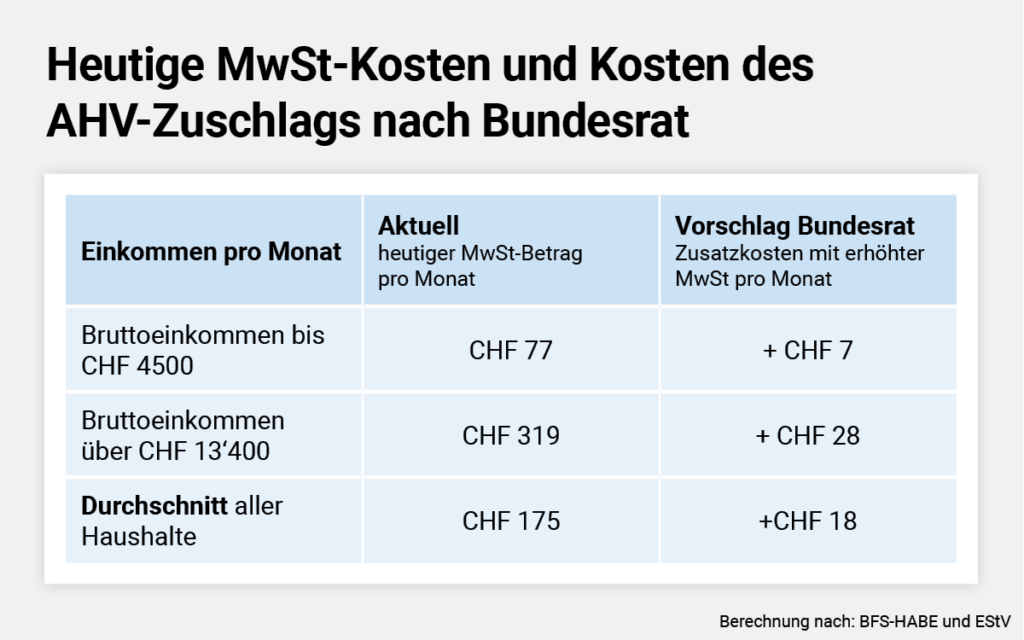

Wenn der Bund die Steuersätze von 8,1 Prozent / 3,8 Prozent / 2,6 Prozent gemäss Vorschlag Bundesrat auf 8,8 Prozent / 4,2 Prozent / 2,6 Prozent anhebt, werden die verschiedenen Einkommensklassen aufgrund der HABE 2018/2019 bisher um so viel Franken pro Monat und neu mit der MwSt-Erhöhung um so viel zusätzlich belastet:

Ein ärmerer Haushalt im untersten Einkommensquintil mit 3169 Franken Monatseinkommen (Quintil-Durchschnitt) zahlt mit den heutigen MwSt-Sätzen 77 Franken MwSt pro Monat. Ein reicher Haushalt im obersten Quintil mit 19‘580 Franken Monatseinkommen wird jedoch mit 319 Franken MwSt pro Monat belastet.

Wenn der Bundesratsvorschlag für die AHV realisiert wird, zahlt der ärmere Haushalt 7 Franken MwSt pro Monat mehr – der Haushalt im obersten Quintil zahlt 28 Franken Mehrwertsteuer mehr. Im Durchschnitt aller Haushalte würde die MwSt-Belastung von bisher 175 um 18 auf neu 193 Franken pro Monat ansteigen.

«Wer einen Wocheneinkauf bei Migros oder Coop von 100 Franken tätigt, würde mit dem Bundesratsvorschlag (plus 0,7 MwSt-Prozent) 45 Rappen mehr bezahlen. Ist das wirklich ‹unsozial›?»

Leicht progressive Steuer

Die effektive Mehrwertsteuer-Belastung der Haushaltsausgaben ist nicht linear, sondern gegen oben leicht progressiv, wenn man sie an den Gesamtausgaben der Haushalte bemisst. (Weil die nicht besteuerte Sparquote steigt – bei 19‘580 Franken Einkommen beträgt sie beispielsweise 23 Prozent – nimmt die MwSt-Belastung gemessen am Gesamteinkommen natürlich weniger stark zu oder ab.)

Gibt es Alternativen zur Mehrwertsteuer-Finanzierung? Gewiss wäre eine Erhöhung der direkten Bundessteuer sozialer. Aber sie kommt, abgesehen von der Realisierbarkeit, den Hochsteuer-Kantonen in die Quere. Gewiss ist auch die Lohnprozent-Finanzierung (keine Deckelung der Beiträge, aber Deckelung der AHV-Renten) scheinbar sozialer, aber wie erwähnt bleiben die reichen Kapitaleinkommensbezüger und alle gut situierten Rentner und Rentnerinnen aussen vor. Zudem erhöht die Lohnbeitragsfinanzierung durch Arbeitgebende und Arbeitnehmende die Lohnkosten und senkt womöglich die Konkurrenzfähigkeit.

Der politische Haken bei der Erhöhung der Mehrwertsteuer besteht darin, dass sie eine Verfassungsänderung mit einer obligatorischen Volksabstimmung mit Ständemehr erfordert. Bei der STAF-Vorlage ist die MwSt-Erhöhung durch ein Kompromisspaket geglückt. Die FDP und die SVP signalisierten eine Ablehnung des Bundesratsvorschlags. Sie wollen zunächst eine «Gesamtschau» der zukünftigen AHV-Finanzierung. Die versteckte Agenda ist, unter dem späteren Defizitdruck ihre, von über 70 Prozent der Stimmenden abgelehnte, Rentenalter-Erhöhung doch noch durchzudrücken.

Jedenfalls sollte man im Hinblick auf weitere nötige Zusatzfinanzierungen der Sozialversicherungen und Krankenkassen-Prämien klugerweise darauf verzichten, die Mehrwertsteuer-Finanzierung aus taktischen Gründen schlecht zu reden. Wer einen Wocheneinkauf bei Migros oder Coop von 100 Franken tätigt, würde mit dem Bundesratsvorschlag (plus 0,7 MwSt-Prozent) 45 Rappen mehr bezahlen. Ist das wirklich «unsozial»?

Rudolf Strahm, war SP-Nationalrat, und eidgenössischer Preisüberwacher. Er war sieben Jahre SP-Zentralsekretär wirkte vier Jahre als Präsident des bernischen und 13 Jahre als Präsident des Schweizerischen Mieterinnen- und Mieterverbandes (Deutschschweiz).

Die Kolumne ist eine «Carte Blanchec und widerspiegelt die Meinung des Autors.

Da der Bund regelmässig falsch rechnet, ein klares NEIN zur MwSt. Erhöhung

Der Sondersatz für Beherbergungsleistungen in Hotels gehört abgeschafft und auf den Normalsatz angehoben

Die Arbeitgeber drangsalieren die ArbeitnehmerInnen seit den 90igen (Löhne, Arbeitsbed. etc)

Seit dieser Zeit haben wir Kasinokapitalismus (oben wird verdiemt unten wird gearbeitet mit dem Risiko ohne Grund entlassen zu werden. Dass die Wirtschaft nicht mehr als der ARbeitnehmerIn einzahlen muss, ist längs fällig. Wer die BVG-Reform sieht, die hoffentlich abgelehnt wird, sieht die Tendenz : bürgerliche Mogelpackung zugunsten der PKs ! Seit „Bleistiftterroristen“ der HSG St. Gallen die Wirtschaft mitsteuern, gilt das Motto mit möglichst wenigen Leuten immer mehr Arbeit immer besser und schneller machen. Mit KI und Digistalisierung werden noch zwei weitere Mittel benützt, den die Arbeitnehmer In ersetzen.

Stimme dem zu. BR und Parlament taktieren lieber als Nägel mit Köpfen zu machen.

Nachdem Lehmann, Körner und Mathers die FINMA ausgetrickst haben, zeigen sich nun auch die frappanten Schwächen einer KKS (Provinz-FDP) sowie deren Adlaten bis runter zur Gemeinde…

Immer sehr aufschlussreich: die Erklärstücke von Ruedi Strahm!