Was passiert, wenn die Monsterbank UBS ins Straucheln geratet? Noch vor zwei Jahren, nach dem Crash der Credit Suisse, waren sich sämtliche Parteien einig: Soweit darf es gar nicht wieder kommen, so der Tenor. Die Schweiz habe mit UBS und CS bereits zweimal eine Grossbank retten müssen – griffige Massnahmen müssten jetzt rasch her.

Rückzieher der SVP

Eine radikale Forderung kam von der SVP: Keine Grossbank darf mehr «too-big-to-fail» sein. 2024 – nach den Wahlen – beantragte SVP-Fraktionschef Thomas Aeschi eine Vertagung der Motion. Die offizielle Begründung: Die zuständige Kommission soll zuerst darüber befinden. Der wohl inoffizielle Grund: Die Motion hätte im Parlament eine Mehrheit erreicht, weil die SP angekündet hatte, der Motion zuzustimmen. Nun, nochmals ein Jahr später, hat die SVP den Vorstoss in der Kommission, die sich eigentlich vertieft damit befassen sollte, ganz zurückgezogen.

Die SVP begründet diesen Entscheid damit, dass nun die parlamentarische Untersuchungskommission (PUK) Vorstösse eingereicht habe. Zudem präsentierte der Bundesrat im Frühling 2024, wie er die «Too-big-to-fail»-Gesetzgebung anpassen will. Die provisorischen Eckwerte dazu werden allerdings erst im Frühsommer erwartet. Die konkreten Gesetzesvorlagen folgen Ende Jahr.

Keine Eile trotz Hochrisiko

Wirklich eilig scheinen es weder die bürgerliche Parlamentsmehrheit noch der mitte-rechts-dominierte Bundesrat zu haben. Das Vernehmlassungsverfahren für die neue Bankenregulierung wird voraussichtlich frühstens Anfang 2026 beginnen. Bis die neuen Regelungen in Kraft treten, könnte es gut fünf Jahre dauern – wenn nicht noch länger.

Bis dahin bleiben die aktuellen Gesetze in Kraft. Diese Regulierung ist in der Praxis jedoch gescheitert, wie das Beispiel Credit Suisse deutlich gezeigt hat. Die «Too-big-to-Fail»-Gesetzgebung konnte nicht angewendet werden. Der Bundesrat musste auf Notrecht und eine «Notfusion» von CS und UBS ausweichen.

Der Staat steht also voll im Risikio, ohne gesetzliche Absicherung. Dadurch profitiert die UBS faktisch von einer Staatsgarantie, ohne selbst Massnahmen zur Risikominimierung ergreifen zu müssen, wie etwa höhere Eigenkapitalanforderungen oder eine Begrenzung der Boni. Dies, obwohl die Bank durch die Übernahme der CS noch grösser geworden ist und die Risiken entsprechend gewachsen sind.

«Too-big-to-rescue»?

Die SP bezeichnet die Zeitplanung von Mitte-Rechts als «waghalsig». In einem kürzlich veröffentlichen Aktionsplan hat sie ausführlich aufgezeigt, dass die Schweiz mit der heutigen Gesetzgebung nicht in der Lage wäre, eine Bank in der Grösse der UBS selbst mit Notrecht zu retten: «In jedem Fall wären die auf dem Spiel stehenden Summen so hoch, dass eine solche Rettung die Währung und die Wirtschaft der Schweiz destabilisieren würde.» Das heisst: Falls die UBS in den nächsten Jahren in Schieflage gerät, müsste am Ende die Bevölkerung die Zeche zahlen. Das Ausmass würde alles Bisherige in den Schatten stellen.

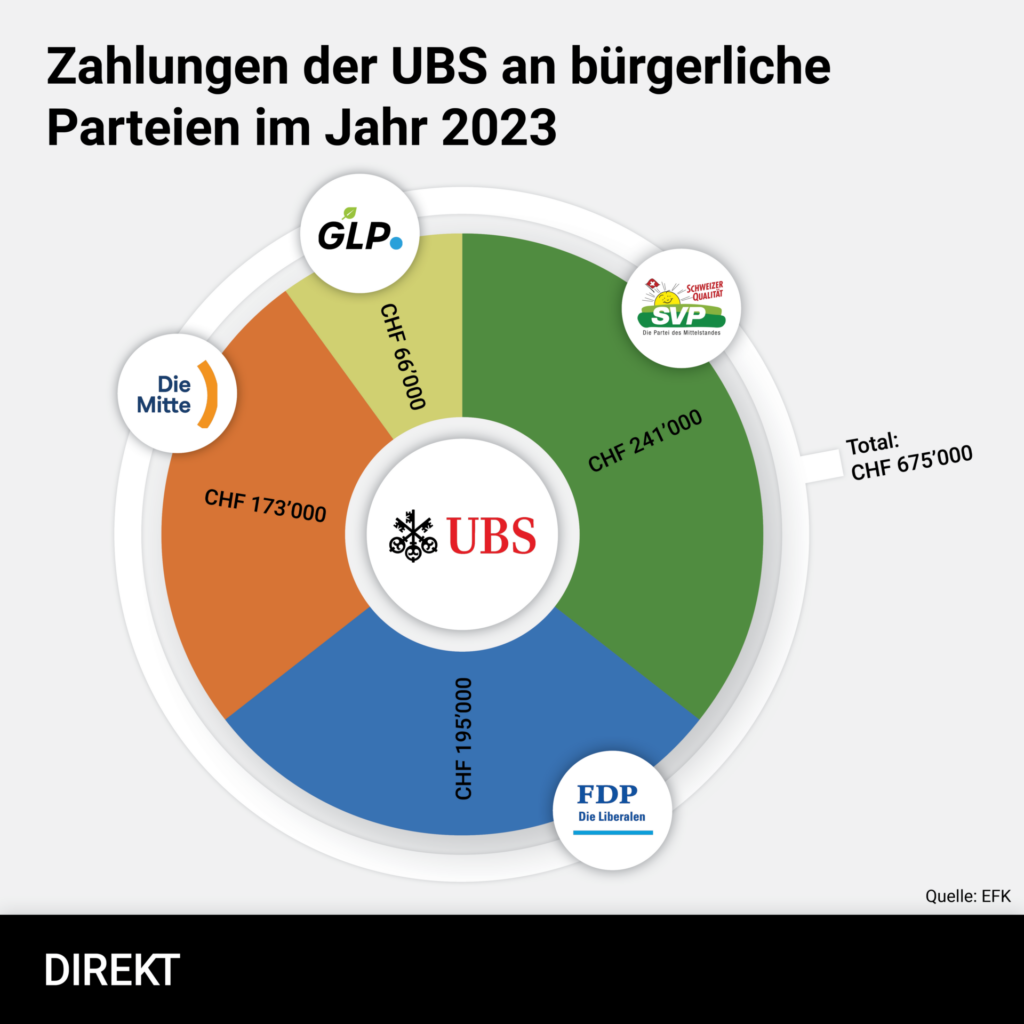

Warum wird die dringend notwendige Regulierung auf die lange Bank geschoben? Die UBS, beziehungsweise der ganze Finanzplatz, sind im Parlament bestens verankert. Wer mutmasst, dass als Parlamentarier:innen getarnte Lobbyist:innen gezielt die Interessen von Mega-Banken wie der UBS vertreten, liegt richtig. Ein Hinweis liefert auch die Statistik zur Politikfinanzierung: Die UBS leistet regelmässig Zahlungen an die bürgerlichen Parteien.

In der Frühlingssession fordern die Sozialdemokrat:innen darum, dass die UBS Zahlungen an bürgerliche Parteien einstellen muss. Nur so kann das Parlament unabhängig über die neuen Regelungen diskutieren.

DA sieht man wieder wir haben eine Diktatur des Grosskapitals und der Steuerzahler ist dann der Dumme . Es wird endlich Zeit dass es eine Linke Mehrheit an die macht kommt

Das stimmt leider alles. Das sieht jeder, der die Augen offen hält. Aber das sollten unsere Vertreter bei jeder Gelegenheit sagen. Das Schweizer Fernsehen bringt Auftritte von unseren Leuten als kurze Meldung und bringt sogleich eine SVP-Grösse mit Bild und ausschweifenden, selbstischeren Polterstimmen die das vorhergesagte wegwischen soll.