In der Wintersession haben sich die bürgerlichen Politikerinnen und Politiker ein Weihnachtsgeschenk gemacht: Sie haben die Abschaffung der Eigenmietwertbesteuerung beschlossen. Für den Staat bedeutet dies Steuerausfälle in Milliardenhöhe. Zudem werden die Steuerämter zu einer neuen, komplizierten Steuer-Deklaration und zu mehr Bürokratie gezwungen. Da die Vorlage dem obligatorischen Referendum unterliegt, wird die Stimmbevölkerung das letzte Wort dazu haben.

Was die Revision bewirkt

Vergleichen wir eine Familie mit Eigentum mit einer Familie, die ihren Wohnraum mietet: Die beiden Familien haben gleich viel Einkommen, gleiche Wohnqualität und gleich viel Vermögen, ohne Schulden. Einziger Unterschied: Die Familie mit Eigentum hat ihr Vermögen ins schuldenfreie Haus oder in eine Eigentumswohnung gesteckt; die Familie, die ihren Wohnraum mietet, hat ein gleich hohes Vermögen in Wertschriften, Aktien, Fonds, Obligationen. Sie zahlt monatlich den Mietzins.

«Das ist eine neue Ungleichbehandlung von Mieterinnen und Mietern gegenüber den Personen mit Eigentum.»

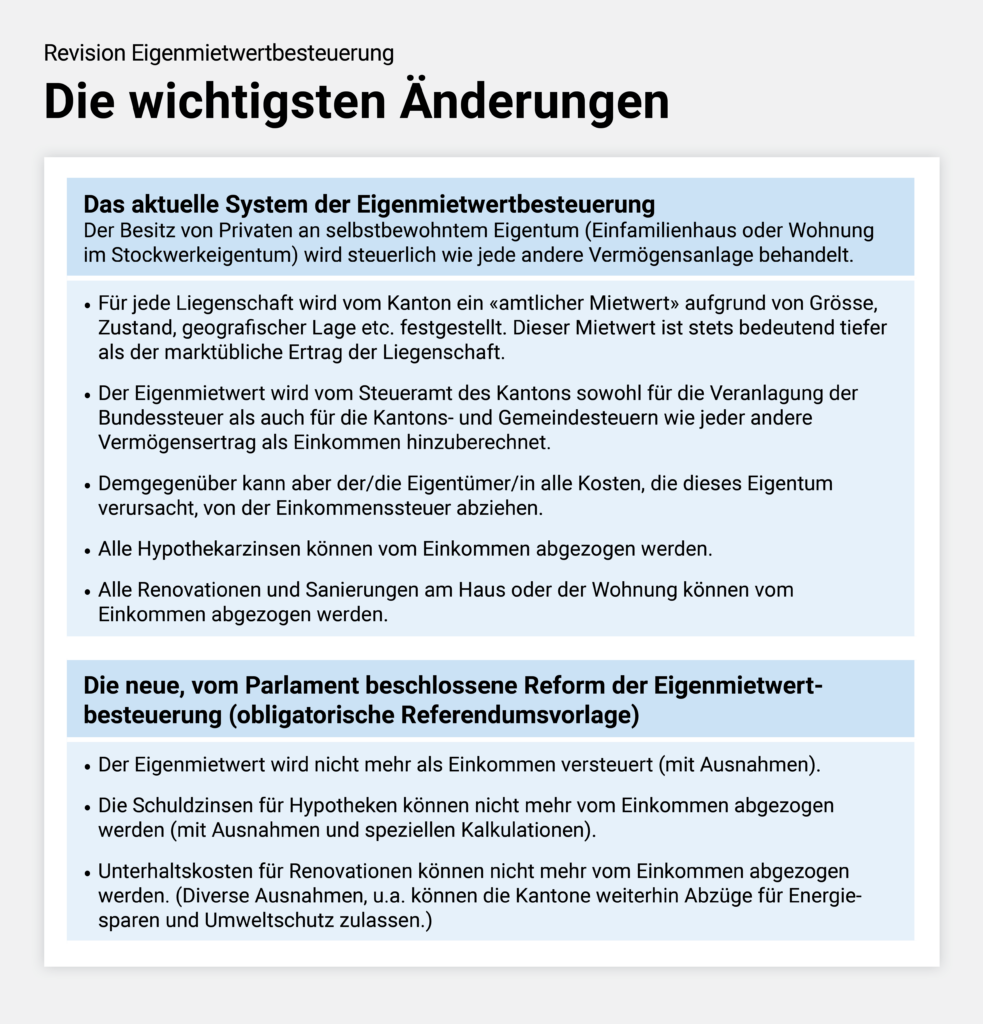

Gemäss heutiger Gesetzgebung müssen beide Familien ihre Vermögensnutzung etwa auf gleichem Niveau als Einkommen versteuern: die Eigentümerfamilie versteuert den Eigenmietwert als «Naturaleinkommen» (abzüglich Zins- und Renovationskosten); die Mieter-Familie versteuert ihren Kapitalertrag aus Zinsen und Dividenden.

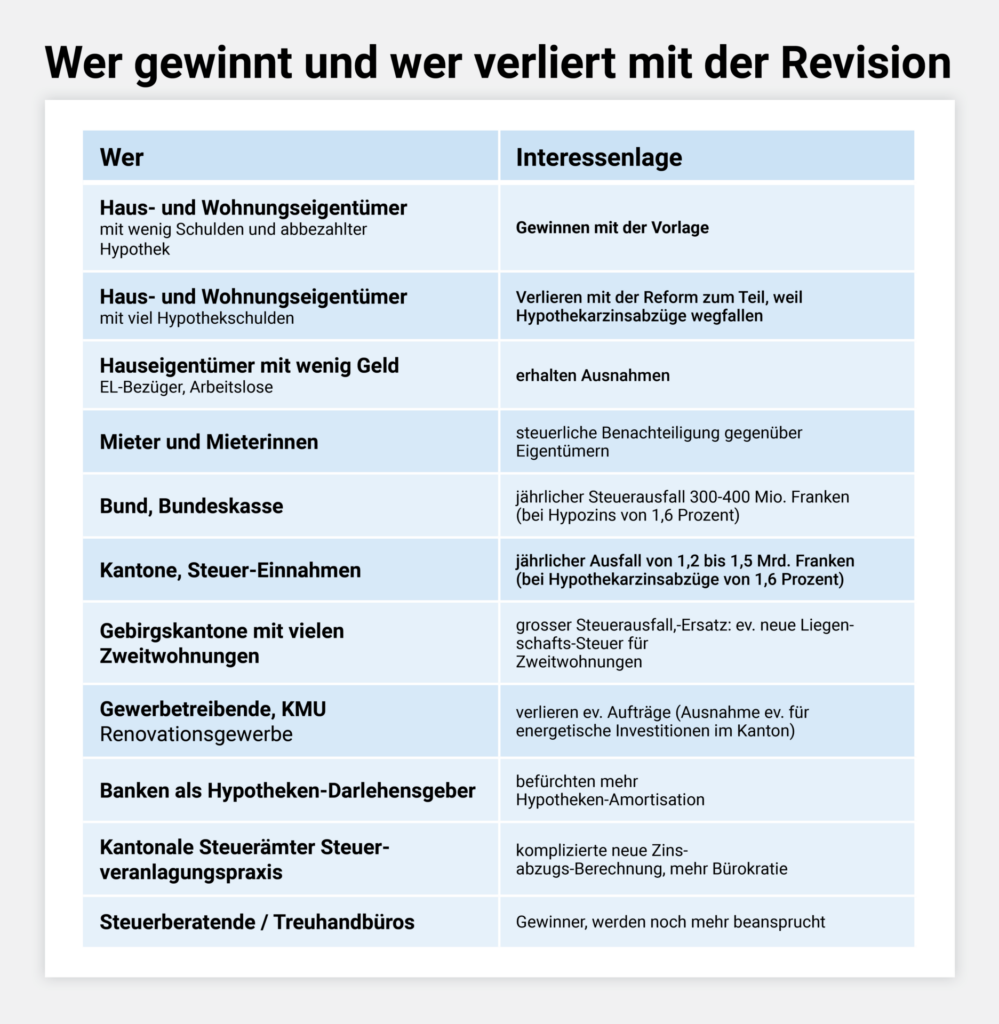

Mit der Gesetzesänderung wird die Familie mit Eigentum ihren Eigenmietwert nicht mehr versteuern müssen, während die Mietenden ihren Kapitalertrag weiter versteuern müssen. Wie bisher können sie ihre Mietkosten nicht abziehen. Das ist eine neue Ungleichbehandlung von Mieterinnen und Mietern gegenüber den Personen mit Eigentum.

Jüngere Eigentümer mit Hypothekarschulden werden mehr zur Kasse gebeten, schuldenfreie Eigentümer werden bevorzugt

Auch zwischen jüngeren Eigentümerinnen und älteren Eigentümern führt die Revision zu neuer Ungleichbehandlung: Aktuell besteuern beide ihren Eigenmietwert, wobei die älteren Eigentümer oft keine Hypothekarschuldzinsen mehr begleichen müssen und diese somit nicht abziehen können. Mit der Revision würde die Besteuerung des Eigenmietwerts für beide wegfallen. Der jüngere Eigentümer könnte aber auch seine hohen Hypothekarzinsen nicht mehr vom Einkommen abziehen. Die Revision führt damit zu einer klaren Besserstellung der Älteren und oft vermögensmässig besser Situierten, während die jüngeren mit hohen Hypothekarlasten mit dieser Revision stärker belastet werden.

Die neuen Regulierungen im Detail

Mehr Bürokratie und Aufwand für kantonale Steuerämter

Die neue Methode soll verhindern, dass reiche Hauseigentümerinnen mit mehreren Vermögenstiteln und Liegenschaften mit der neuen Eigenmietwertbesteuerung (= d.h. grundsätzlich kein Abzug ihrer Hypothekarschuld-Zinsen auf selbstbewohntem Eigentum) die Einkommenssteuern durch Schuldenverschiebung legal «optimieren» oder «frisieren», indem sie ihrer selbstbewohnten Liegenschaft möglichst wenig Hypothekarschulden anhängen und anderweitig höhere Schulden beanspruchen. Weil diese (tieferen) Zinszahlungen beim selbstbewohnten Eigentum nicht mehr abzugsfähig sind, aber anderweitige (höhere) Schuldzinsen schon, können sie damit ihr steuerbares Einkommen mit höheren Schuldzinsabzügen reduzieren.

Mit der neuen, sogenannten «quotalrestriktiven Methode» der Schuldzinsanrechnung, im Folgenden erläutert, sollen Missbräuche verhindert werden. Diese Berechnung durch das Steueramt stellt riesige bürokratische Anforderungen. Aus diesem Grund wurde sie auch von Finanzministerin Karin Keller-Sutter bekämpft. In der Steuererhebungspraxis bedeutet diese Neuregelung folgendes:

- Private Schuldzinsen auf Liegenschaften können steuerlich abgezogen werden, nicht aber solche bei einer selbstbewohnten Liegenschaft.

- Bei mehreren Liegenschaften wird aus den Schuldzinsen aller Objekte und aufgrund der je einzelnen Liegenschaftswerte eine Durchschnittsverschuldung für die Gesamtheit aller Schulden errechnet.

- Dieser quotenkorrigierte, zugeordnete Schuldzins gilt dann für die betreffende, selbstbewohnte Liegenschaft als nicht mehr abzugsfähig.

- Für die kantonalen Steuern werden, im Unterschied zur Bundessteuer, nur die im gleichen Kanton vorhandenen Liegenschaften angerechnet.

Das bedeutet: Die neue «quotale» Besteuerung bringt den kantonalen Steuerämtern sehr viel mehr administrativen Aufwand bei der Steuerveranlagung und ebenso den Steuerpflichtigen bei der Steuerdeklaration. Ohne Steuerberaterin oder Treuhänder geht nichts mehr!

«Das Renovations- und Ausbaugewerbe – es sind vornehmlich die kleineren, gewerblichen KMU, bei neuen Grossüberbauungen haben sie kaum noch Chancen – befürchtet realistischerweise einen Rückgang der Renovationen in selbstbewohnten Einfamilienhäusern.»

Differenzierte Unterhaltskosten führen zu neuen steuerlichen Abgrenzungsproblemen

Grundsätzlich sind Unterhaltskosten neu nicht mehr abzugsfähig. Aber bei Kosten für den Denkmalschutz sind weiterhin jene Abzüge möglich, die nicht durch Subventionen gedeckt sind.

Die Kosten für Investitionen zum Energiesparen oder für den Klimaschutz können befristet bis 2050 abgezogen werden, wenn die Kantone dies in ihren kantonalen Gesetzen beschliessen. Diese Abzugsfähigkeit ist nur bei den Kantons- und Gemeindesteuern möglich, nicht aber beim Bund. Bei den Abzügen sind Pauschalisierungen möglich.

Das Renovations- und Ausbaugewerbe – es sind vornehmlich die kleineren, gewerblichen KMU, bei neuen Grossüberbauungen haben sie kaum noch Chancen – befürchtet realistischerweise einen Rückgang der Renovationen in selbstbewohnten Einfamilienhäusern. Steuerexpertinnen befürchten zudem eine Zunahme der Schattenwirtschaft mittels Barzahlung und Nichtversteuerung von Renovationskosten, wenn mit dem Systemwechsel deren Belegpflicht beim Steueramt wegfällt.

Unterhalts- und andere Kosten von Liegenschaften oder Einzelwohnungen, die nicht selbst bewohnt werden, können weiterhin vom Ertrag abgezogen werden.

Sonderregeln für Ersterwerberinnen, EL-Bezüger und Arbeitslose – weniger Härtefälle

Weitere Ausnahmen und Sonderregeln gibt es für spezielle Eigentümerinnen von selbstbewohnten Wohnungen oder Einfamilienhäusern:

- Personen, die erstmals eine Liegenschaft erworben haben, können im ersten Jahr danach noch einen festen Pauschalbetrag von Schuldzinsen steuerlich vom Einkommen abziehen.

- Dieser Abzug wird jährlich um ein Zehntel vermindert und fällt danach weg.

- Bei alten Hauseigentümerinnen mit wenig Geld, die Ergänzungsleistungen zur AHV beziehen, gelten Ausnahmen. Die Eigenmietwertbesteuerung fällt weg, aber Unterhaltskosten und Hypothekarzinsabzüge sind weiterhin möglich.

- Ähnliche Ausnahmen werden für Arbeitslose mit Wohneigentum vorgesehen.

Damit soll verhindert werden, dass Eigentümer, die zeitweilig wenig verdienen oder in einem Heim leben, ihre Liegenschaft wegen der Kosten vorzeitig veräussern müssen.

Sonderregelung für Tourismuskantone: Neue kantonale Zweitwohnungssteuer möglich

Die bisherige Eigenmietwertbesteuerung soll auch für Zweitwohnungen abgeschafft werden. Natürlich sind dadurch die Tourismus- und Gebirgskantone am meisten betroffen, wenn die vielen Ferienhäuser und Ferienwohnungen aus der Besteuerung fallen. Berggebiets-Vertreter haben im Ständerat am stärksten gegen den totalen Systemwechsel opponiert.

Als Ersatz (ober besser gesagt als «Zückerchen») wird mit der Revisionsvorlage angeboten, dass die Kantone nach Wegfall der Eigenmietwertbesteuerung (und nur dann!) eine neue Sonderform von Liegenschaftssteuern auf Zweitliegenschaften in ihrem Gebiet einführen können. Für diese neue kantonale Steuer muss in der Bundesverfassung eine neue Bestimmung geschaffen werden. Der Kanton muss dann mit dieser neuen Möglichkeit eine separate Steuervorlage (möglicherweise in der Kantonsverfassung) realisieren und vom Volk genehmigen lassen

Diese Verfassungsänderung in der Gesamtrevision zugunsten der separaten Zweitwohnungsbesteuerung erzwingt ein obligatorisches Referendum: Es braucht keine Referendumsunterschriften und in der Volksabstimmung ist eine Mehrheit von Volk und Ständen nötig.

Eine Revision für ältere Haus-Eigentümer und -Eigentümerinnen

Vorlagen zur Abschaffung des Eigenmietwerts wurden im Parlament seit den 1990er Jahren immer wieder vorgeschlagen und behandelt, auch als ich selbst Mitglied der der Wirtschaftskommission im Nationalrat war. Alle bisherigen Anläufe sind versandet oder abgelehnt worden. Die aktuelle Vorlage ist die differenzierteste und komplizierteste aller bisherigen Versuche.

«Der Systemwechsel mit der Abschaffung der Eigenmietwertbesteuerung bevorzugt gut betuchte Eigentümer gegenüber den Mietenden.»

Für den Schweizerischen Hauseigentümerverband (HEV) ist die Abschaffung des Eigenmietwerts seit Jahren ein Versprechen gegenüber den (älteren) Einfamilienhüsli-Besitzer/innen und ein politisches Verbandsprestige-Objekt. Für die grossen börsenkotierten Immobilieninvestoren und Pensionskassen ist das Anliegen nicht bedeutsam, wird aber allenfalls aus politischer Solidarität mit dem HEV unterstützt. Die Revisionsvorlage ist einzureihen in die laufende Kaskade von aggressiven Vorteilsvorlagen im Mietrecht zugunsten der Hauseigentümer!

Von Hauseigentümer-Seite und von Libertären wird die Eigenmietwertbesteuerung seit Jahrzehnten als «Raub» des Staates dargestellt und politisch madig gemacht. Dies, obschon das Prinzip der bisherigen Eigenmietwertbesteuerung verbunden mit Kostenabzügen steuersystematisch korrekt ist und von der Mehrheit der akademischen Steuerrechtler und vom Bundesgericht stets gestützt und bejaht wurde.

- EINNAHMENVERLUSTE BEIM STAAT: Bund und Kantone müssen mit der Revision 1,5 bis 2 Milliarden Steuer-Einbussen pro Jahr in Kauf nehmen (variabel je nach Hypozinsen). Dies ist angesichts der Finanzsituation beim Bund und in den finanzschwächeren Kantonen fehl am Platz.

- VERTEILUNGSGERECHTIGKEIT LEIDET DURCH NEUE STEUERLICHE UNGLEICHBEHANDLUNG: Der Systemwechsel mit der Abschaffung der Eigenmietwertbesteuerung bevorzugt gut betuchte Eigentümer gegenüber den Mietenden. Und er bevorzugt die älteren gut situierten Eigentümer/innen mit abbezahltem und renoviertem Haus gegenüber jungen Eigentümer/innen mit hohen Hypothekarschulden auf ihrer teuren Liegenschaft, deren Zinsen sie dann nicht mehr abziehen können.

- GEBIRGSKANTONE IN DER BREDOUILLE: Am stärksten von den Einnahmeausfällen durch den Systemwechsel sind die Kantone mit vielen Zweitwohnungen betroffen. Die Möglichkeit zur Einführung einer neuen Liegenschaftssteuer für Zweitwohnungen bringt sie ins Dilemma und spaltet sicher die Meinungen innerhalb des Kantons.

- MEHR BÜROKRATIE FÜR STEUERPFLICHTIGE UND STAAT: Die vielen Ausnahmen und Sonderregeln bringen den Steuerämtern und Eigentümerinnen viel mehr administrativen Aufwand bei der Steuerveranlagung und Steuerdeklaration. Ausgerechnet jene Bürgerlichen, die ständig die wachsende «staatliche Bürokratie» anprangern, ignorieren das, schauen diesmal weg und schweigen dazu in allen Landessprachen!

- RENOVATIONEN WERDEN TEURER UND MEHR VERNACHLÄSSIGT: Wenn die steuerliche Abzugsmöglichkeit der Renovationskosten wegfällt, wird am Ende die Renovation für die Eigentümer/innen teurer. Die Renovationstätigkeit wird zweifellos (in unbekanntem Ausmass) reduziert oder hinausgeschoben. Weshalb das Ausbaugewerbe Einbussen erwartet. Zudem wird durch den Wegfall der steuerlichen Rechnungs-Belegpflicht von Renovationen mehr Schwarzarbeit und Schattenwirtschaft befürchtet, weil vermehrt Renovationen beleglos und bar unter der Hand vergütet werden.

Rudolf Strahm, war SP-Nationalrat, und eidgenössischer Preisüberwacher. Er war sieben Jahre SP-Zentralsekretär wirkte vier Jahre als Präsident des bernischen und 13 Jahre als Präsident des Schweizerischen Mieterinnen- und Mieterverbandes (Deutschschweiz).

Die Kolumne ist eine «Carte Blanche» und widerspiegelt die Meinung des Autors.

Der Eigenmietwert als Instrument hat entscheidende Nachteile: er verteuert Wohneigentum und fördert Verschuldung. Deshalb kennt man dieses Instrument in den meisten Ländern nicht. Wenn Häuser günstiger sind, dann sind auch Mieten günstiger. Wenn mehr Menschen sich Eigentum leisten können (und bis zum Renteneintritt abbezahlen können), dann sind sie im Alter nicht durch Mietveränderungen bedroht. Der Eigenmietwert verhindert eine höhere Besitzerquote.

Als SP-Wähler und Wohneigentümer bin ich klar für die Abschaffung des Eigenmietwertes bei selbstbewohntem Eigentum. Mit meinem geringen AHV-Einkommen kann ich mir den Eigenmietwert gar nicht leisten, d.h. meine Steuerbelastung ist um ca. die Hälfte höher mit Eigenmietwert als ohne.

Diese relativ wenige Personen betreffende Ungerechtigkeit liesse sich durch eine Koppelung von (virtuellem) Eigenmietwert ans (reale) Einkommen beheben.

Die 500 Millionen Franken Steuerausfall, die bei der Abschaffung des Eigenmietwertes erwartet werden und überwiegend Wohlhabenden zugute kommen wären schwieriger zu korrigieren.

Die Argumentation leuchtet auf weite Strecken ein. Es gibt aber auch beim Eigenmietwert grosse Härten: Alte Alleinstehende, die mit einer AHV-Rente kaum noch ihr Essen finanzieren können, wegen des Eigenmietwertes des eigenen Hauses. Und dann sind sie gezwungen, das wofür sie ein Leben lang gespart haben, zu verkaufen und werden (fast als Strafe) noch zusätzlich entwurzelt.

Ein ganz grosses Problem ist die Spekulation, die die Häuserpreise in Städten und in Ferienorten nach oben treiben. Die Hausbesitzer sollen deshalb ständig mehr Eigenmietwert versteuern, obwohl sie davon kein reales, sondern nur ein virtuelles Einkommen haben. Da kaufen Ausländer in Gstaad für 12 Millionen einen abbruchreifen Schopf im Ortszentrum und die junge Familie in Lauenen muss dann statt eines angemessenen Eigenmietwertes von 800T plötzlich 1,8 Mil versteuern. Wie soll sie das? Wegziehen ist die einzige Lösung – wollen wir diesen Exodus der Einheimischen? Bund und Kantone müssten schon endlich Regeln sich geben, dass der Eigenmietwert nicht ständig steigt und schliesslich nur noch ganz Reiche ein Haus vermögen.

Auch ist die Verschuldung in der Schweiz über die Hypotheken enorm gross – viel grösser als in anderen Ländern, die übrigens keinen Eigenmietwert kennen und auch prozentual weniger Mieter haben. Ich möchte eine Welt, in der man jemandem sein Haus, das er bezahlt hat, nicht wegnehmen kann. Wer unterwirft da alles der Macht des Geldes?

Das ist nicht nur „Meinung“, sondern einmal mehr ein sehr gut recherchierter Sachbeitrag von einem gut informierten, kompetenten Experten.

Danke vielmals, Herr Strahm, und

herzlichen Gruss

Martin Dormann (Hausbesitzer)